税額控除対象となる公益法人とは

記事の対象者

本記事は、収入として寄附金を受領しており、税額控除の対象法人となる必要性が高い公益法人の事務局の担当者、または税額控除証明の更新にあたり制度の知識をアップデートしたい公益法人の事務局の担当者向けの記事となります。

記事の概要

本記事は、公益法人が税額控除対象法人となるための手続きと要件、注意点について解説を行います。

所得控除と税額控除

個人が公益法人に寄附を行った場合の税制優遇措置として所得控除と税額控除があります。

しかし、税額控除は、一定の要件を満たした公益法人のみが対象となっており、どの公益法人が対象となっているかについては、以下の公益法人インフォメーションのページから確認をすることが出来ます。

【公益法人インフォメーションの税額控除対象公益法人の検索ページ】

なお、所得控除と税額控除については、以下の記事で解説を行っておりますので、こちらも参考にしてください。

税額控除対象の公益法人になるためには

ここで、公益法人が、税額控除の対象法人となるためには、「実績判定期間」に「絶対値要件」か「相対値要件」のいずれかの要件を満たすことを行政庁(内閣府など)に申請を行い、証明を受ける必要があります。

以降、「実績判定期間」「絶対値要件」「相対値要件」について解説します。

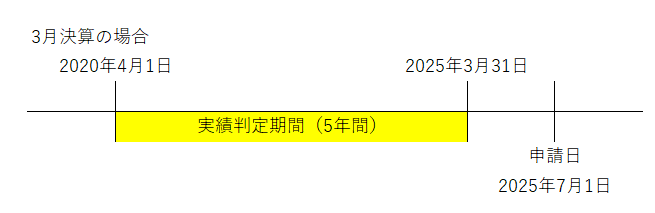

実績判定期間

まず、実績判定期間について解説します。

実績判定期間とは、直前に終了した事業年度終了日以前の5年以内に終了した各事業年度のうち最も古い事業年度開始の日から当該直前に終了した事業年度終了の日までとされています。

本記事では、理解を優先するため、ここでは、「申請をする事業年度以前の過去5事業年度」と理解をしてください。事業年度の変更するような例外的な事象がない限り、過去5事業年度と理解して問題ありません。

実績判定期間の留意点

前項において、実績期間は、過去5事業年度と解説しました。

ここで、活動期間が5年に満たない公益法人の場合が問題となりますが、このような法人の場合は、設立の日から直前に終了した事業年度年度までが実績判定期間となります。

つまり、設立日から可能な範囲で判定を行えば問題ないと言えます。

なお、実績判定期間には、公益法人になる前の一般社団法人、一般財団法人であった期間も含めることになります。

実績判定期間のイメージ図

絶対値要件

次に、絶対値要件について解説します。

要件概要

絶対値要件とは、実績判定期間において、年間合計で3,000円以上の寄附をした者が、平均して年100名以上いるという要件をいいます。

絶対値要件の計算例

以下の事例で考えてみましょう。

| 項目 | 1事業年後 | 2事業年度 | 3事業年度 | 4事業年度 | 5事業年度 | 合計 |

|---|---|---|---|---|---|---|

| 寄附者数 | 100名 | 150名 | 60名 | 60名 | 300名 | 670名 |

上記の事例では、3事業年度目と4事業年度目に100名以下となっていますが、実績判定期間の合計は670名となっており、実績判定期間を5年で割った平均は、134名となるため、絶対値要件を満たしていることになります。

このように、特定の事業年度が100名未満であっても、実績判定期間全体で判断することがポイントとなります。

小規模公益法人向けの調整

絶対値要件は、当初は、前項で説明したように単純に寄附者平均100名で判断する要件でした。しかし、この要件では、小規模の公益法人が要件を満たすことが困難であるため、絶対値要件に調整を行うことになりました。

具体的には、実績判定期間内に、公益目的事業費用の額の合計額が1億円未満の事業年度がある場合、当該事業年度の判定基準寄附者数を以下のように調整します。

判定基準寄附者数 = 実際の寄附者数 × 1億 ÷ 公益目的事業費用の額の合計額※

※公益目的事業費用の額の合計額は、1,000万円未満の場合には、1,000万円とします。

上記の調整により、公益目的事業の費用が2,000万円規模の公益法人の場合は、実際の寄附者数の5倍(1億÷2,000万円)の寄附者数としてカウントすることが可能となり、年間20名程度の寄附者から寄附を集めることが出来れば要件を満たすことが可能となるため、大幅に要件が緩和されました。

ただし、上記の要件を適用する場合は、寄附金額が年平均30万円以上、必要となります。

小規模公益法人向けの計算事例

以下の事例で考えてみましょう。

| 項目 | 1事業年度 | 2事業年度 | 3事業年度 | 4事業年度 | 5事業年後 | 合計 |

|---|---|---|---|---|---|---|

| 公益の費用 | 1億円 | 5,000万円 | 8,000万円 | 1.2億円 | 5,000万円 | ― |

| 寄附者数 | 100名 | 60名 | 60名 | 130名 | 40名 | 390名 |

| 判定基準寄附者数 | 100名 | 120名 | 75名 | 130名 | 80名 | 505名 |

| 寄附金額 | 40万円 | 20万円 | 30万円 | 50万円 | 20万円 | 160万円 |

本事例では、寄附者数だけで検討を行うと実績判定期間の平均は、78名(390名÷5)となるため要件を満たしませんが、公益目的事業の費用が1億円未満の年度があるため、調整を行い判定基準寄附者数で検討を行うと101名(505名÷5)となり、要件を満たすことが出来ます。

また、寄附金額も年32万円(160万円÷5)となるため寄附金額年30万円の要件も満たすことになるため絶対値要件を満たすことが可能となります。

絶対値要件判定の留意点

絶対値要件は、寄附者のカウント方法が最も重要となります。そのため、寄附者のカウント方法については、いくつか留意点があります。

まず、寄附者本人と生計を一にする者を含めて、一人として判定します。したがって、例えば、父親が2,000円寄附し、同一生計のその子供が1,000円の寄附を行った場合、寄附金額は3,000円となり、寄附者数は1名となります。

次に、税額控除対象法人として申請する公益法人の理事、監事は、寄附者としてカウントすることは出来ません。なお、公益財団法人の評議員は、寄附者としてカウントできます。

最後に、寄附の範囲ですが、寄附金という名目ではなくても対価性や支出義務がない場合には寄附金として認められるケースがあります。例えば、公益財団法人の賛助会費や公益社団法人の特別会費等が想定されます。ただし、実務上、「対価性や支出義務がない」ことの判定は非常に困難ケースが多く、名目だけで寄附金に該当するか否かの判断は出来ません。こちらについては、専門家に相談し検討することをお勧めします。

相対値要件

最後に、相対値要件について解説を行います。

要件概要

相対値要件とは、実績判定期間において、経常収入金額に占める寄附金等収入の割合が、5分の1以上であることを求める要件となります。

寄附金収入 ÷ 経常収入 ≧ 1/5

絶対値要件は、寄附者数に着目した要件でしたが、相対値要件は、金額を中心に判断します。

相対値要件の留意点

相対値要件は、基本となる計算式はシンプルですが、分子の寄附金収入と分母の経常収入について、決算書の金額をそのまま使うことができず、以下のような調整が必要となります。

相対値要件の調整項目

| 項目 | 控除する項目 | 加算する項目 |

|---|---|---|

| 分子の寄附金収入の調整 | 1者当たりの基準限度超過額 1者から計1,000円未満の寄附金 氏名等不詳の寄附金 | 一般法人法上の社員からの支出された会費×公益目的事業比率 国等からの補助金の額 |

| 分母の経常収入の調整 | 国等からの補助金、委託による支出 資産売却収入で臨時的なもの その他 | その他 |

更新期間の注意点

公益法人の申請に基づき、行政庁において要件を満たしていると判断された場合、証明書が発行されます。当該証明書の有効期間は、証明を受けた日から5年間となります。

ここで、注意が必要となるは、税額控除に係る証明の更新漏れです。

当該証明書の有効期間は、「証明を受けた日から5年間」のため、事業年度とは関係ありません。引き続き証明を受ける場合には、有効期間を経過する前に余裕を持って新たな申請を行う必要がありますが、有効期間を忘れてしまい、更新申請を忘れてしまうケースも多くあります。

なお、有効期間について属人的な管理を行うと人員の変更等により作業が漏れることがあるため、必ず組織として有効期間を管理把握する体制の構築が必要となります。

まとめ

本記事では、公益法人が税額控除の対象となるための要件について解説を行いました。

ここで、税額控除の要件として、絶対値要件と相対値要件がありますが、寄附者数が多い場合には、絶対値要件を満たすかどうか検討から行い、寄附金額が多額にある場合には、相対値要件から検討を行ってください。

なお、相対値要件は、計算方法が非常に複雑なため、申請書のフォームを公益法人インフォメーションよりダウンロードし、実際に申請書を入力しながら要件を満たしているか検討することが有用となります。

今回の説明は、公益法人が税額控除の対象となるための要件のみであり、申請書の記載方法や寄附者の集計実務などについても今後、記事として作成したいと思います。

関連記事

関連サービス

一般社団法人の設立、学会等の法人化について依頼をご検討の場合は、こちらのページにサービス概要を記載しております。

公益認定申請や変更認定申請について依頼をご検討の場合は、こちらのページにサービス概要を記載しております。

公益法人の顧問や税務相談などの依頼をご検討の場合は、こちらのページにサービス概要を記載しております。