公益目的事業継続予備財産とは

記事の概要

本記事では、財務規律の1つである使途不特定財産額の保有制限について使途不特定財産額の計算から控除できる「公益目的事業継続予備財産」について解説します。

ここで、「公益目的事業継続予備財産」とは、使途の定まっていない財産のうち災害その他の予見し難い事由が発生した場合においても公益目的事業を継続的に行うために必要な限度において保有する必要があるものとして一定の要件を満たす財産とされています。

なお、本記事は、公益認定等ガイドライン(2024年12月改訂)を参考に作成しています。

記事の対象者

本記事は、「公益社団法人」「公益財団法人」の事務局の方、理事、監事の方を対象としています。

なお、本記事内では、「公益社団法人」「公益財団法人」を総称して「公益法人」と記載し、「公益社団法人及び公益財団法人の認定等に関する法律施行規則」を「認定法施行規則」、「一般社団法人及び一般財団法人に関する法律」を「一般法人法」と記載しています。

公益目的事業継続予備財産の要件

公益目的事業継続予備財産は、使途不特定財産額の計算から控除できることから、一定の要件が定められています。

なお、使途不特定財産の概要については、以下の記事が参考となります。

ここで、公益目的事業継続予備財産の要件は、認定規則において以下のように定められています。

- 公益目的事業継続予備財産の必要性の説明

- 公益目的事業継続予備財産の必要性に基づく限度額の算定

- 公益目的事業継続予備財産額の算定方法

以下、要件について解説します。

公益目的事業継続予備財産の必要性の説明

公益目的事業継続予備財産の要件の1つ目は、認定法施行規則において「当該公益法人の事業内容、資産及び収支の状況、災害その他の予見し難い事由の発生により想定される公益目的事業の継続が困難となる事態、当該事由が発生した場合においても公益目的事業を継続的に行うための平時の取組の状況その他の事情に鑑み、当該事由が発生した場合においても公益目的事業を継続的に行うための資金を保有する必要性があること」とされています。

そのため、公益目的事業予備財産を設定する際には、以下の4項目を踏まえ、当該財産の必要性を説明しなければなりません。

- 公益法人の事業内容

- 資産及び収支の状況

- 災害その他の予見し難い事由の発生により想定される公益目的事業の継続が困難となる事態

- 不測の事態に備えた平時の取組

事業内容と資産及び収支の状況(現状のリスク分析)

まず、「公益法人の事業内容」と「資産及び収支の状況」については、現状のリスク分析を行い、文書化する必要があります。

ここで、現状の実施している事業内容、資産や収支の状況を分析し、事業継続の課題等の洗い出しを行います。

事業継続が困難となる事態(将来のリスク分析)

次に、「災害その他の予見し難い事由の発生により想定される公益目的事業の継続が困難となる事態」については、災害等が生じた場合の将来のリスク分析を行い、文書化する必要があります。

ここで、予見し難い事由としては、暴風や豪雨、地震等の自然災害、原子力事故等の大規模事故、感染症のまん延、紛争、国際情勢の変化に伴う経営環境の変化などが想定されます。

なお、「予見し難い事由」とは、事由の発生が全く予想できないという意味合いではなく、その発生時期や規模、態様等が予見し難いという意味合いで使用されています。

このため、予見し難い事由の規模、種類、態様等については、詳細・網羅的な想定を用意する必要はありませんが、「予見し難い事由」の発生によりどのような事態が生じるか、一定程度、合理的な説明がなされる必要があります。

ここで、認定等ガイドラインでは、例として、以下のような記載がなされています。

- 自然災害の場合、自治体等が提供するハザードマップを参考に被害を予測

- 感染症の場合、過去の事例(海外の事例を含む。)を参考に被害を予測

今後、事例の公表が期待されますが、過去において人類が経験したことのある災害等は、認められるものと解されます。

一方、例えば、宇宙人による侵略行為などのように人類が経験したことがなく、事由の発生そのものが予測できないような事態は、公益目的事業継続予備財産の対象には含まれないと考えられます。

不測の事態に備えた平時の取組(リスクへの対応)

最後に、「不測の事態に備えた平時の取組」は、事業内容と資産及び収支の状況から把握した現状のリスク、災害その他の予見し難い事由の発生により想定される公益目的事業の継続が困難となる事態から把握した将来のリスクに対して、現時点での対応や取組の状況について文書化する必要があります。

「不測の事態に備えた平時の取組」の例としては、防災の取組、パンデミック等を想定した投資、資産に対する保険などの説明が考えられます。

ここで、「不測の事態に備えた平時の取組」については、法人の財務状況等に照らして負担にならない範囲で対応を行っていれば足りるとされています。

なお、事業規模等に照らして多額の予備財産を保有している場合には、「事業継続マネジメント」等の緊急事態が発生した場合のリスクに対する計画的な取組みを行うことが求められます。

ここで、事業継続マネジメントとは、緊急事態においても、重要事業を中断させない、中断しても早期復旧できるようにするための、平時からのマネジメント活動のことであり、「事業継続計画」の策定等が当たるとされています。

事業継続計画については、内閣府の「防災情報のページ」に策定事例が公表されているため、こちらの参考に策定することが想定されます。

公益目的事業継続予備財産の必要性に基づく限度額の算定

公益目的事業継続予備財産の要件の2つ目は、前項までの必要性に基づき「事由が発生した場合においても、公益目的事業を継続的に行うために必要な限度額が算定されていること」とされています。

「公益目的事業を継続的に行うために必要な限度額は、必ずしも厳密な積算を求めるものではなく、社会通念に照らして不合理でない程度の説明があれば足りる旨が公益認定等ガイドラインに明記されています。

限度額の算定事例

なお、公益認定等ガイドラインでは、当該限度額の説明文として以下の事例が公表されています。

事例1

高度な機器で研究を行う法人が、地震による機器の破損に備えて、予め緊急時においても研究機器の調達が可能な調達先(首都直下地震を想定している場合は、首都圏外の調達先を探す)を確保しておき、その再調達価格分を予備財産の限度額として算定

事例2

演奏会を行う法人が、感染症のまん延による演奏会の開催中止及び中止期間の固定費の支払いに備えて、予め演奏会事業停止時の縮小体制計画を作成し、当該体制の下で、一定期間最低限の事業活動を維持するための固定費分を予備財産の限度額として算定

公益目的事業継続予備財産額の算定方法

公益目的事業継続予備財産の最後の要件は、公益目的事業予備財産額が上記で検討した限度額と「公益目的事業会計上の使途が特定されていない財産の額(対応する負債の額を除く)」のいずれか低い額を超えないこととされています。

「公益目的事業会計上の使途が特定されていない財産の額(対応する負債の額を除く)」は、区分経理を行っている法人と区分経理を行っていない法人で計算が異なります。

区分経理を行っている法人

区分経理を行っている公益法人の場合は、公益目的事業会計のみで公益目的事業継続予備財産額控除前の使途不特定財産額を算定した金額を限度額と比較することになります。

限度額と比較する財産の額=公益目的事業会計の総資産額―(公益目的事業会計の負債額+公益目的事業会計の一般法人法第131上の基金の額)―公益目的事業会計の控除対象財産の額(対応する負債の額を除く)

区分経理を行っていない法人

区分経理を行っていない公益法人の場合は、公益法人のすべての財産で公益目的事業継続予備財産額控除前の使途不特定財産額を算定した金額を限度額と比較することになります。

限度額と比較する財産の額=総資産額―(負債額+一般法人法第131上の基金の額)―控除対象財産の額(対応する負債の額を除く)

公益目的事業継続予備財産の公表事項

公益法人が保有する資産は、公益目的事業を始めとする当該法人の事業活動・法人運営に有効に活用されるべきであり、公益目的事業の実施とは関係なく財産が法人内部に過大に蓄積されることは適切ではないと考えられています。

そして、上記に対応するため財務規律として使途不特定財産の保有制限を設けています。

しかし、公益目的事業継続予備財産の過度な設定は、当該趣旨に反するような蓄財がなされる可能性が懸念されます。

また、公益法人の事業内容、事業環境等の事情変化によっては、予備財産が不要となることも想定されます。

そこで、公益目的事業継続予備財産については、継続的に説明責任が設けられています。

ここで、予備財産を保有する公益法人は、毎事業年度の終了後、予備財産の額や保有する理由等について、財務諸表の附属明細書等において開示するとともに、インターネットその他適切な方法で自ら公表することとされています。

また、当該情報は、事業報告等の定期提出書類の別表において行政庁に提出しなければなりません。

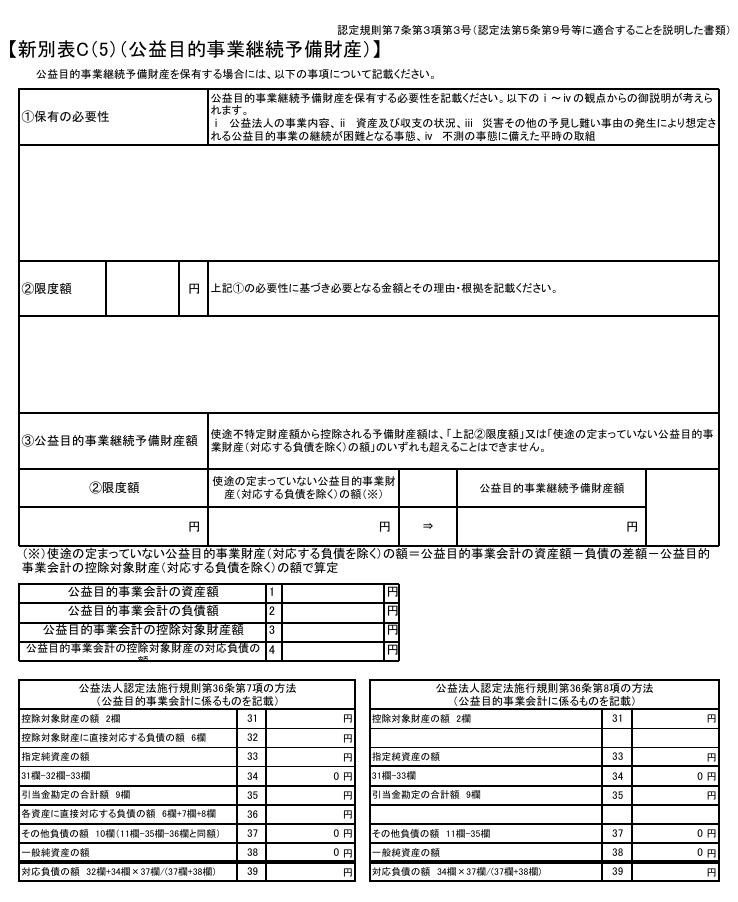

事業報告等の定期提出書類の別表

公益目的事業継続予備財産は、事業報告等の定期提出書類の別表C(5)において算定し、行政庁に提出することになります。

公益目的事業継続予備財産額の使用

使途不特定財産から控除できる控除対象財産については、当該財産の使用について一定の制限が設けられています。

一方、公益目的事業予備財産の使用については、公益認定等ガイドラインにおいて当該予備財産として確保していた財産を、法人の事情変更等により、通常の公益目的事業のために費消等することも想定されると記載されており、公益目的事業のために使用し、処分しなければならないという以外の制限はないことになります。

公益目的事業継続予備財産額の実務上の懸念事項

公益目的事業継続予備財産については、「必要性の説明」と「限度額算定の根拠の説明」が重要と考えられます。

しかし、公表されている公益認定等ガイドラインでは、説明が抽象的であり、かつ「全体として、必要性が合理的に説明できれば足りる」や「社会通念に照らして不合理でない程度の説明があれば足りる」と記載される箇所もあり、非常に抽象的かつ曖昧なルールとなっています。

このようなルールが曖昧担っているときに問題となることは、行政庁の担当職員や認定等委員会の委員によって判断が異なることが生じないかという点です。

また、内閣府や東京都など、管轄行政庁により対応が異なることも懸念されます。

公益目的事業継続予備財産の設定方法によっては、使途不特定財産の保有制限を実質的に形骸化することが可能となります。

上記のような問題が生じないように内閣府には、画一的な判断基準等の情報提供が望まれます。

まとめ

本記事では、財務規律の1つである使途不特定財産の保有制限の控除項目の1つである公益目的事業継続予備財産について解説を行いました。

ここで、公益目的事業継続予備財産は、2025年3月以前の制度である遊休財産の保有制限では、災害等が生じた際に公益法人の運営を維持できないという実務的な問題が生じていたことに対応するために、2025年4月以降の使途不特定財産の保有制限としての制度改正にあたり導入されました。

当該財産は、使途不特定財産の保有制限で悩まれている公益法人にとっては、非常に有用な制度となっています。

そのため、現時点で使途不特定財産の保有制限の要件を満たさないことが想定される公益法人は、積極的に検討すべき事項となります。

また、現時点で使途不特定財産の保有制限の要件を満たしていると想定される公益法人においても使途不特定財産の保有制限を満たさない事業年度に備えて必要性と限度額について検討を準備しておくことが有用となります。

関連記事

- 【公益法人の会計基準の改正方針解説】

- 【中期的収支均衡の概要】

- 【公益目的事業比率の概要】2025年4月以降版

- 【使途不特定財産額の保有制限】

- 【公益法人の公益充実資金とは】改正情報

- 【外部理事と外部監事】公益法人向け改正情報

- 【公益法人の奨学金】公益認定等ガイドライン解説

- 【公益法人の事業内容】申請書記載方法

- 【公益法人の変更認定と変更届出】改正情報解説