区分経理とは

記事の概要

本記事は、公益認定等ガイドライン及び公益法人会計基準、公益法人会計基準の運用指針において定めている区分経理について解説を行います。

記事の対象者

本記事は、「公益社団法人」「公益財団法人」の事務局や役員の方を対象としています。なお、本記事内では、「公益社団法人」「公益財団法人」を「公益法人」としています。

和暦表示と西暦表示について

本記事では、2025年4月以降適用される公益法人会計基準については、公益認定等ガイドラインの表記に準拠し「令和6年公益法人会計基準」とし、2025年3月以前までの公益法人会計基準を「平成20年公益法人会計基準」と表記しています。

なお、上記の会計基準以外の年数の表記は、西暦を使用しています。

区分経理の定義と方法

区分経理の定義

「区分経理」とは、貸借対照表及び活動計算書における公益目的事業会計、収益事業等会計、法人会計の各経理単位の内訳表示、及び活動計算書における複数の公益目的事業又は収益事業等を行う場合の各事業の内訳表示をいいます。

ここで、区分経理については、経理方法についての定めではなく、表示方法の定めとして定義している点に留意が必要です。

そのため、区分経理の方法としては、個々の取引について会計区分単位や事業区分単位での仕訳を行う方法だけではなく、期末に一括で調整を行う方法や全体の決算書から内訳に必要な情報を抽出する方法も認められるものと想定されます。

区分経理の方法

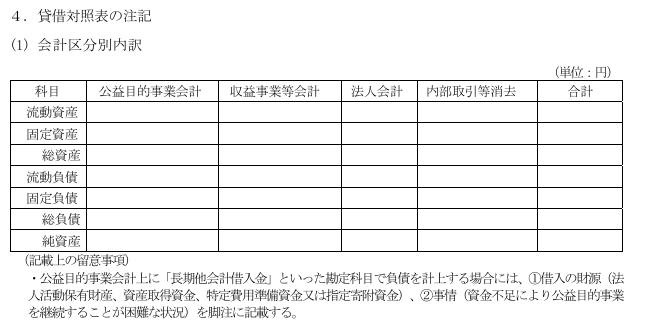

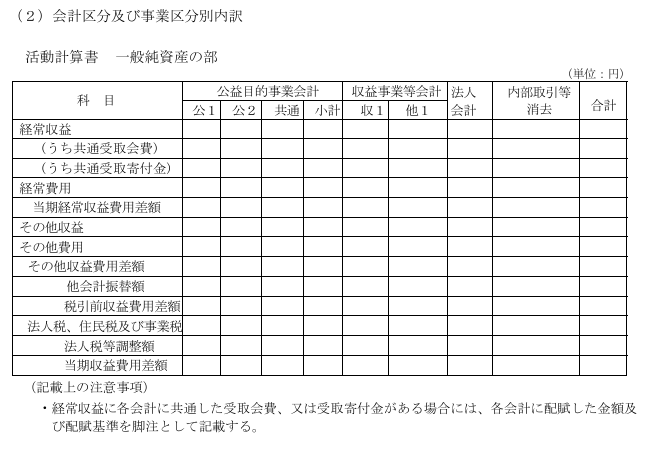

区分経理(内訳表示)の情報は、平成20年公益法人会計基準では、貸借対照表内訳表及び正味財産増減計算書内訳表を作成することにより開示されていました。

一方、令和6年公益法人会計基準では、貸借対照表注記の会計区分別内訳、活動計算書注記の会計区分及び事業区分別内訳において開示されることになりました。

貸借対照表の注記

活動計算書の注記

区分経理の対象法人

原則:区分経理を行う公益法人

2025年4月以降の公益法人制度では、区分経理を行うことが原則となりました。

なお、一定の条件を満たす公益法人については、区分経理について例外が設けられています。

例外:区分経理を行わないことができる公益法人

公益認定等ガイドラインでは、小規模法人の負担等に配慮し、以下に該当する公益法人は、区分経理を行わないことができるとされています。

- 収益事業等を行わない公益法人

- 活動計算書注記の会計区分及び事業区分別内訳を開示している公益法人(単一の公益目的事業のみを行う法人を含む)

上記より収益事業等を行わない公益法人は、貸借対照表注記の会計区分別内訳を省略することが可能ということになります。

区分経理を行わないことによる影響

区分経理を行わない場合は、法人運営を行うために必要な財産以外の財産を、全て公益目的事業のために使用等しなければならないとされています。

そのため、区分経理を行わない場合は、公益目的事業継続予備財産の算定、公益目的取得財産残額の算定にあたり区分経理を行う公益法人とは異なる取り扱いが定められています。

なお、公益目的事業継続予備財産については、以下の記事で解説を行っていますので参考にしてください。

また、公益目的取得財産残額については別記事の解説を予定しています。

経過措置:特例区分経理

2025年4月1日から3年が経過するまでの2028年3月31日までに開始する事業年度においては、特例区分経理という経過措置が設けられています。

ここで、特例区分経理とは、収益事業等の収益(利益)の50%超繰入を行わない公益法人において貸借対照表の経理単位の内訳の表示を省略することができる制度をいいます。

なお、特例区分経理をする公益法人は、事業報告等の定期提出書類の別表Hの作成が必要となります。

区分経理の対象法人の新旧制度比較

公益法人の事務局においては、区分経理として貸借対照表を会計区分別の内訳を開示することが大きな負担となります。

ここで、2025年3月以前の制度では、収益事業等の収益(利益)の50%超繰入を行う公益法人(もしくは、過去に50%繰入を行った公益法人)のみが貸借対照表内訳表の作成が義務とされており、上記以外の公益法人において貸借対照表内訳表の作成は任意となっていました。

しかし、2025年4月以降の制度では、原則として区分経理を行うこととし、例外として収益事業等を行わない公益法人のみ貸借対照表注記の会計区分別内訳を省略することが可能となりました。

そのため、収益事業等を行っているが赤字のため利益の繰入を行っていなかった公益法人や法人税法に定める収益事業を行っていないため収益事業等の収益(利益)の50%超繰入を行っていなかった公益法人は、新たに貸借対照表の区分経理に対応する必要があります。

| パターン | 収益事業等の有無 | 利益の繰入 | 平成20年 公益法人会計基準 貸借対照表内訳表 | 令和6年 公益法人会計基準 会計区分別内訳 |

|---|---|---|---|---|

| 1 | 公益目的事業のみ実施 | ― | 不要 | 原則必要 例外不要 |

| 2 | 収益事業等を実施 | 50%繰入 | 不要 | 必要(※) |

| 3 | 収益事業等を実施 | 50%超繰入 | 必要 | 必要 |

| 4 | 収益事業等を実施 | 過去に50%超繰入を実施 | 必要 | 必要 |

※2025年4月1日から3年が経過するまでの2028年3月31日までに開始する事業年度においては、特例区分経理が可能

貸借対照表の区分経理

基本的な考え方

2025年3月以前の公益法人制度では、公益目的取得財産残額を正味財産増減計算書の数字を使用し、事業報告等の定期提出書類の別表Hにおいて集計していました。

一方、2025年4月以降の公益法人制度では、公益目的取得財産残額を貸借対照表の公益目的事業会計の金額から算定することになりました。

そのため、区分経理により把握する貸借対照表の公益目的事業会計は、公益目的取得財産残額が算定できるように資産及び負債を計上する必要があります。

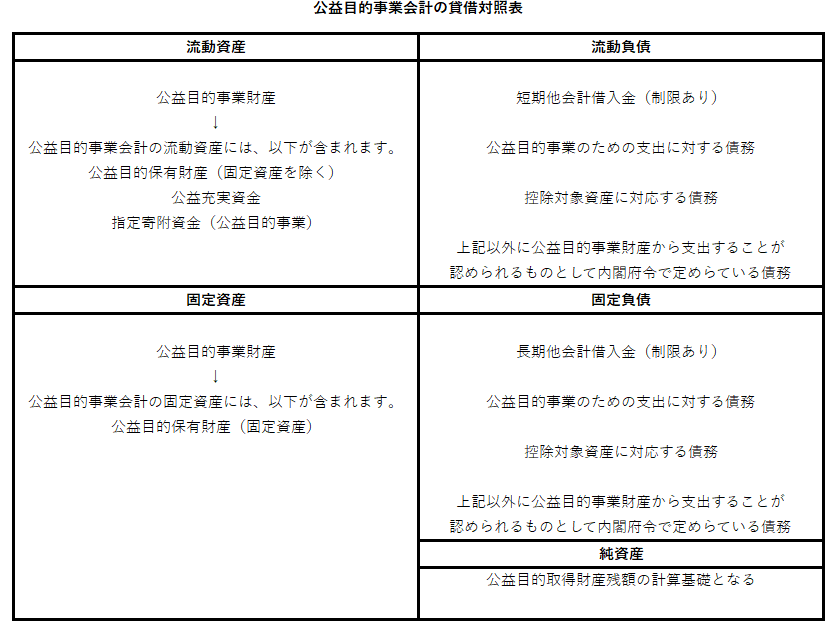

公益目的事業財産の区分経理の取り扱い

以下の財産については、「公益目的事業財産」とし公益目的事業会計に計上する必要があります。

また、公益目的事業財産は、内閣府で定める正当な理由がある場合を除き、公益目的事業のために使用又は処分しなければなりません。

- 公益認定を受けた日以後に寄附を受けた財産(公益目的事業以外のためのものを除く)

- 公益認定を受けた日以後に交付を受けた補助金その他の財産(公益目的事業以外のためのものを除く)

- 公益認定を受けた日以後に行った公益目的事業に係る活動の対価として得た財産

- 公益認定を受けた日以後に行った収益事業等から生じた収益の2分の1

- 不可欠特定財産

- 公益認定を受けた日以後に徴収した社団法人の会費のうち、その徴収に当たり使途が定められていないものの額の2分の1又はその徴収に当たり公益目的事業に使用すべき旨が定められているものの額に相当する財産

- 公益認定を受けた日以後に公益目的事業財産以外の財産で公益目的事業会計に計上した財産

- 上記1~7までの財産を運用し、支出し、又は処分することにより取得した財産

- 吸収合併関係(省略)

- 新設合併関係(省略)

- 特例民法法人関係(省略)

公益認定を受けた日以後に公益目的事業財産以外の財産で公益目的事業会計に計上した財産

公益目的事業財産の1つである「公益認定を受けた日以後に公益目的事業財産以外の財産で公益目的事業会計に計上した財産」は、2025年4月以降の新制度において取り扱いが明確となった項目となります。

当該記載により収益事業等会計又は法人会計の財産を公益目的事業会計に移動させた場合は、当該財産は公益目的事業財産となることが明確なりました。

そのため、公益目的事業財産以外の財産を公益目的事業に費消等する場合は、公益目的事業財産となった後に、公益目的事業に費消等されたという整理になります。

したがって、収益事業等会計や法人会計から公益目的事業会計が資金の借り入れを行い、当該資金で公益目的事業のために費消等する場合は、下記の「公益目的事業会計の収益事業等会計や法人会計に対する債務の取り扱い」に記載する状況に限定されることが明確となりました。

公益目的事業会計の収益事業等会計や法人会計に対する債務の取り扱い

2024年3月以前の制度では、収益事業等会計や法人会計の財産を使用して公益目的事業会計の費用を支払った場合、公益目的事業会計から収益事業等会計や法人会計に対する債務として考えるか、収益事業等や法人会計から公益目的事業会計に資産が移転したと考えるかについて明確なルールがなく、公益法人の判断により処理がなされていました。

一方、2025年4月以降の制度では、前項の「公益認定を受けた日以後に公益目的事業財産以外の財産で公益目的事業会計に計上した財産」で解説したように、公益目的事業財産以外の財産を公益目的事業のために費消等する場合は、当該財産は公益目的事業財産となります。

そのため、原則として、公益目的事業会計から収益事業等会計や法人会計に対する債務は計上されないという整理となりますが、以下の場合には、公益目的事業会計から収益事業等会計や法人会計に対する債務の計上が認められることになります。

- 公益目的事業の一時的な資金不足

- 資金不足により公益目的事業を継続することが困難な場合

以下、上記2点について解説します。

公益目的事業の一時的な資金不足

公益目的事業会計の収益事業等会計や法人会計に対する債務のうち短期的な資金繰りを目的とする場合は、公益目的事業会計に「短期他会計借入金」として負債に計上し、1年以内に返済させることを条件に計上が認められます。

なお、短期他会計借入金として計上したにも関わらず、翌事業年度の決算時においても引き続き返済ができていない場合は、公益目的事業会計に負債として計上し返済すること、及び公益目的取得財産残額の算定における負債として認められないことになります。

資金不足により公益目的事業を継続することが困難な場合

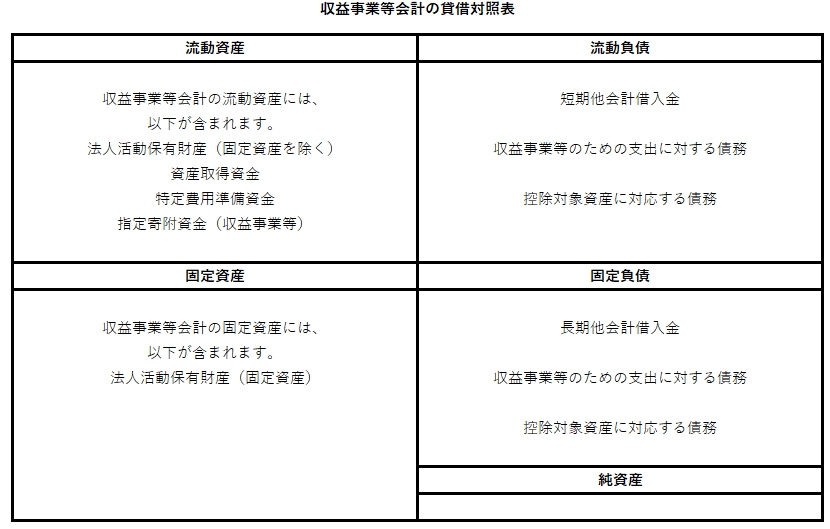

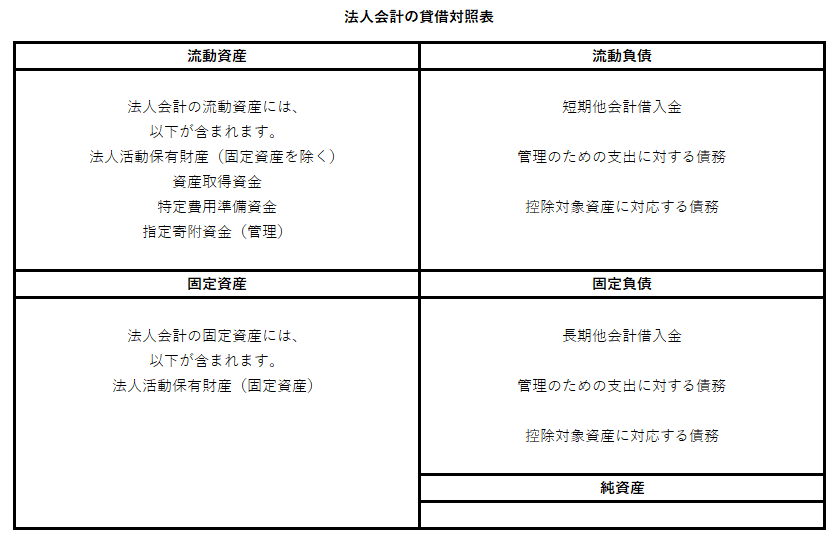

資金不足により公益目的事業を継続することが困難な場合としては、収益事業等会計や法人会計に計上される控除対象財産である法人活動保有財産、資産取得資金、特定費用準備資金、指定寄附資金(公益目的事業以外)を使用して公益目的事業の費用に充当しなければならないような状況をいいます。

ここで、上記の状況で公益目的事業会計に収益事業等会計や法人会計に対する債務を計上する場合は、公益目的事業会計に「長期他会計借入金」として負債に計上し、かつ貸借対照表注記の会計区分別内訳に「資金不足の状況などの借入の理由」、「借入の財源・金額」を記載する必要があります。

なお、上記の資金不足の条件を満たさない、適切な注記がなされていない場合等には、公益目的事業会計に負債として計上し返済すること、及び公益目的取得財産残額の算定における負債として認められないことになります。

控除対象財産の区分経理の取り扱い

使途不特定財産額の算定にあたっては、公益法人の総資産から将来支払い義務のあるような負債等を控除し、そこから「使用又は使用される見込みがある財産」を控除することになります。

ここで、当該「使用又は使用される見込みがある財産」は、認定法において「控除対象財産」として以下の資産等に限定して認められることになります。

そして、控除対象財産は、各会計区分との紐づきがあるため、区分経理において計上会計区分を明確にする必要があります。

| 控除対象財産 | 計上する会計区分 |

|---|---|

| 公益目的保有財産 | 公益目的事業会計 |

| 法人活動保有財産 | 収益事業等会計 法人会計 |

| 公益充実資金 | 公益目的事業会計 |

| 資産取得資金 | 収益事業等会計 法人会計 |

| 特定費用準備資金 | 収益事業等会計 法人会計 |

| 指定寄附資金 | 公益目的事業会計 収益業等会計 法人会計 |

また、上記控除対象財産に対応する債務も同じ会計区分に計上することになります。

なお、使途不特定財産や控除対象財産については、以下の記事を公開しています。

公益目的事業継続予備財産の区分経理の取り扱い

公益目的事業継続予備財産については、決算時及び事業報告の定期提出書類の作成時において、公益目的事業会計のみで公益目的事業継続予備財産額控除前の使途不特定財産額を算定した金額を公益目的事業継続予備財産の限度額と比較することで算定します。

そのため、日々の経理処理の段階では、区分経理を意識する必要はありません。

なお、公益目的事業継続予備財産については、以下の記事を公開しています。

その他の資産及び負債の区分経理の取り扱い

公益目的事業財産、控除対象財産、控除対象財産に対応する債務以外の資産及び負債については、各会計区分に対応する資産及び負債を個別に把握し、計上することになります。

また、物理的に特定の会計に計上することが困難な場合には、使用割合等適正な基準により配分することになります。

なお、令和6年公益法人会計基準では、平成20年公益法人会計基準のように「○○積立資金」などの独立した勘定科目で表記されず、流動資産の現金及び預金や固定資産の各項目に含まれることになります。

そのため、以下の図に示すように各会計の資産が控除対象財産の金額以上となっているかについては、確認が必要となります。

貸借対照表の内部取引高の相殺消去

会計区分間における内部貸借取引の残高(他会計貸付金、他会計借入金など)は、貸借対照表の注記である会計区分別内訳において相殺消去することになります。

活動計算書の区分経理

基本的な考え方

令和6年公益法人会計基準における活動計算書の区分経理は、平成20年公益法人会計基準のおける正味財産増減計算書内訳表と比較し、大きな変更はありません。

しかし、公益目的事業財産として「公益認定を受けた日以後に公益目的事業財産以外の財産で公益目的事業会計に計上した財産」が含まれることが明記されたため、収益事業等会計や法人会計の預金などにより公益目的事業会計の費用を支払う場合などは、他会計振替を使用する点に注意が必要となります(「短期他会計借入金」「長期他会計借入金」を除く)。

収益の計上区分

収益については、対応する事業区分、会計区分に計上することが原則となります。

ただし、公益目的事業財産については、公益目的事業会計に計上する必要があるため、公益目的事業財産に関連する収益は、公益目的事業会計に計上しなければならない点に留意が必要となります。

以下、代表的な収益について計上する会計区分を整理します。

代表的な収益と計上会計区分の一覧

| 勘定科目 | 会計区分 |

|---|---|

| 受取寄附金 | 資金提供者からの使途の制約がある場合、使途の定めに従った会計区分に計上します。 資金提供者から使途の制約がなく、公益法人自らが規程等により使途の定めを設けている場合は、当該定めに従った各会計区分に計上します。また、複数の事業に配賦している場合は、配賦基準を注記する必要があります。 上記に該当せず、使途の制約がない場合は、公益目的事業会計に計上します。 |

| 受取補助金等 | 資金提供者からの使途の制約がある場合、使途の定めに従った会計区分に計上します。 資金提供者からの使途の制約がない場合は、公益目的事業会計に計上します。 |

| 受取会費 (社団法人の会費など) | 公益法人自らが規程等により使途の制約を設けている場合は、当該定めに従い各会計区分に計上するとともに配賦基準を注記する必要があります。 使途の制約がない場合は、2分の1を公益目的事業会計に計上します。 |

| 事業収益 | 対象となる会計区分に計上します。 |

| 受取利息など | 元本が計上されている会計区分に果実(受取利息等)を計上します。 元本を複数の会計区分に配賦している場合は、同じ比率等により果実(受取利息等)も配賦します。 |

| 他会計振替額 | 収益事業等会計の収益(利益)の2分の1以上を公益目的事業会計に計上します。 |

| 他会計振替額 | 収益事業等会計や法人会計の財産で公益目的事業会計の費用の支払いをした場合は、当該支払額は公益目的事業財産となるため、同額を公益目的事業会計の収益として計上します。 なお、「公益目的事業会計の収益事業等会計や法人会計に対する債務の取り扱い」で解説している「短期他会計借入金」「長期他会計借入金」に該当する場合を除きます。 |

事業費の取り扱い

事業費とは、公益法人の事業の目的のために要する費用をいいます。

ここで、公益認定等ガイドラインにおいて事業費は、以下のように例示されています。

- 事業に従事する職員の給与手当等の人件費

- 事業に関連して発生する旅費交通費

- 事業の実施会場の賃借料等の経費

- 業務執行理事に対する役員報酬のうち、事業へ従事することへの対価であると認められる部分

なお、 専務理事等の理事報酬、事業部門の管理者の人件費は、公益目的事業への従事割合に応じて公益目的事業費に配賦できます。

また、管理部門で 発生する費用(職員の人件費、事務所の賃借料、光熱水費等)には、事業との関連性によって事業費に算入する可能性のある費用が含まれているため、適切な配賦基準により各事業の事業費に配賦が可能です。

管理費の取り扱い

管理費とは、公益法人の事業を管理するため、毎事業年度経常的に要する費用をいいます。

ここで、公益認定等ガイドライン及び公益法人会計基準において管理費は、以下のように例示されています。

- 個別の事業実施に直接かかわりのない役員の報酬

- 管理部門の経理担当職員の給料手当等の人件費

- 社員総会・評議員会・理事会の開催費用

- 理事・評議員・監事報酬

- 税務申告に係る税理士報酬

- 会計監査に係る監査報酬

- 登記費用

- 給与管理費用

- 予算作成費用

- 情報技術費用

- 人事部門の費用

- 財務に係る費用

費用の配賦処理

事業費及び管理費のいずれにも共通して発生する関連費用は、適正な基準によりそれぞれの費用額に配賦しなければならないとされています。

ここで、公益認定等ガイドラインでは、以下のような配賦基準を例示していますが、これ以外に適当と判断した基準があればそれを採用することができます。

| 配賦基準 | 適用される共通費用 |

|---|---|

| 建物面積比 | 地代、家賃、建物減価償却費、建物保険料等 |

| 従業員数比 | 福利厚生費、事務用消耗品費等 |

| 従事割合 | 給料、賞与、賃金、退職金、理事報酬等 |

| 使用割合 | 備品減価償却費、コンピューターリース代等 |

配賦困難な費用の取り扱い

複数の会計区分にまたがって支出される費用は、適正な基準によりそれぞれ会計区分の費用額に配賦しなければなりません。

しかし、配賦が困難な費用であり公益目的事業と収益事業等とに関連する費用は、収益事業等の費用にすることができます。

また、配賦が困難な費用であり公益目的事業又は収益事業等と法人の運営に係る費用に関連する費用は、法人の運営に係る費用として経理することができます。

さらに、複数の公益目的事業又は収益事業等を行う場合においては、各事業に配賦することが困難な場合は、「共通」の収益及び費用として表示することができます。

他会計振替

「収益の計上区分」で解説したように「収益事業等会計の収益(利益)の2分の1以上を公益目的事業会計に計上する場合」や「収益事業等会計や法人会計の財産で公益目的事業会計の費用の支払いをした場合」は、他会計振替を使用します。

ただし、「公益目的事業会計の収益事業等会計や法人会計に対する債務の取り扱い」で解説している「短期他会計借入金」「長期他会計借入金」に該当する場合を除きます。

活動計算書の内部取引消去

会計区分間又は事業区分間において生ずる内部取引高は、活動計算書注記の会計・事業区分別内 訳において相殺消去します。

公益目的事業のみを行う公益法人が管理費に充当する収益の計上

公益目的事業に係る収益は、公益目的事業会計に計上することが原則となります。

ただし、公益目的事業のみを行う公益法人の場合は、管理費に充当した公益目的事業の収益は、法人会計の収益に計上します。

令和6年会計基準移行時の注意点

令和6年公益法人会計基準の適用初年度の公益法人は、区分経理を行うために保有する財産を各会計区分に適切に分類する必要があります。

また、令和6年公益法人会計基準を適用する公益法人の公益目的取得財産残額は、公益法人会計の財産に基づいて算定することになります。

そのため、令和6年公益法人会計適用初年度の公益目的事業会計の期首残高は、事業報告等の定期提出書類の別表Hで算定していた公益目的取得財産残額と整合するようにする必要があります。

まとめ

区分経理において事務局職員等の作業負担となるのは、貸借対照表の公益目的事業会計、収益事業等会計、法人会計への区分管理となります。

2025年3月以前の制度と比較し2025年4月以降は、収益事業等の収益(利益)の50%超繰入を行わない公益法人も区分経理の対象となるため、負担が増加する公益法人の範囲が拡大したことになります。

また、令和6年公益法人会計基準では、平成20年公益法人会計基準では曖昧になっていた公益目的事業財産やその処分に関する内容が明確になったため、より厳密な処理が求められることになります。

2025年3月以前の制度では、公益目的取得財産残額の算定を決算書類とは分離された事業報告の定期提出書類の別表Hで作成していたため、仮に間違いがあった場合でも別表の修正を別途行うことにより対応が可能でした。

しかし、2025年4月以降の制度では、公益目的取得財産残額を決算書類から判定することになるため、公益目的事業会計の金額に誤りがあった場合や行政庁との意見の相違が生じた場合の取り扱いについて、決算書類の修正の有無や理事、監事、会計監査人の責任の対象となり得るのか明確となっていません。

区分経理については、今後の内閣府等からの追加情報や実務的な対応が分かり次第、本記事を更新していくことを予定しています。

関連記事

- 【公益法人の会計基準の改正方針解説】

- 【中期的収支均衡の概要】

- 【公益目的事業比率の概要】2025年4月以降版

- 【使途不特定財産額の保有制限】

- 【公益目的事業継続予備財産】要件等の解説

- 【公益法人の公益充実資金とは】改正情報

- 【外部理事と外部監事】公益法人向け改正情報

- 【公益法人の奨学金】公益認定等ガイドライン解説

- 【公益法人の事業内容】申請書記載方法

- 【公益法人の変更認定と変更届出】改正情報解説