公益法人の「その他有価証券」の会計処理

記事の概要

本記事は、公益法人における「その他有価証券」の処理方法と開示について「令和6年公益法人会計基準」における改正事項の解説を行います。

なお、本記事は、令和6年公益法人会計基準、公益法人会計基準の運用指針に基づいて作成しています。

記事の対象者

本記事は、「公益社団法人」「公益財団法人」「一般社団法人」「一般財団法人」の事務局の方や役員の方を対象としています。

なお、本記事内では、「公益社団法人」「公益財団法人」「一般社団法人」「一般財団法人」を総称して「公益法人」と記載し、2025年4月以降適用される公益法人会計基準を「令和6年公益法人会計基準」、2025年3月以前の従前の公益法人会計基準を「平成20年公益法人会計基準」と記載しています。

その他有価証券に関する改正事項

その他有価証券とは

まず、本記事の対象としているその他有価証券について解説します。

その他有価証券とは、売買目的有価証券、満期保有目的の債券、子会社及び関連会社株式以外の有価証券をいいます。

各有価証券の概要は、以下のとおりです。

| 有価証券の分類 | 内容 |

|---|---|

| 売買目的有価証券 | 市場価格の変動により利益を得ることを目的として保有する有価証券 |

| 満期保有目的の債券 | 満期まで所有する意図をもって保有する国債、地方債、政府保証債、その他の債券 |

| 子会社株式 | 他の会社の議決権の50%超を保有した会社の株式 |

| 関連会社株式 | 他の会社の議決権の20%以上50%以下を保有した会社の株式 |

| その他有価証券 | 上記以外の株式、債券等 |

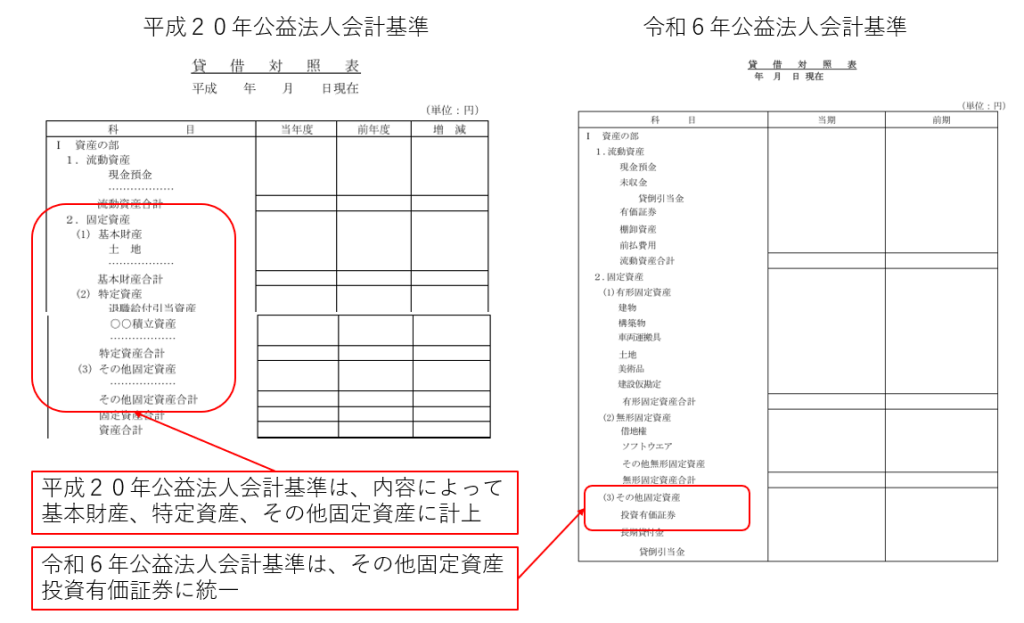

取得時:資産科目の変更

平成20年公益法人会計基準では、取得したその他有価証券を内容や目的に応じて基本財産、特定資産、その他固定資産に計上する必要がありました。

また、特定資産として計上する場合には、「投資有価証券」として処理するのではなく、内容や使途がわかる独自の名称(公益目的運用資金など)を付して処理する必要があり、公益法人会計基準について知識を有していないと把握や理解が困難でした。

一方、令和6年公益法人基準では、貸借対照表の固定資産から基本財産、特定資産という分類が廃止されました。

そのため、その他有価証券は、「その他固定資産」の「投資有価証券」として処理することになりました。

取得時の仕訳例

公益目的保有財産としてその他有価証券100を購入した。なお、基本財産に該当する資産ではない。

平成20年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 特定資産 公益運用資金※ | 100 | 現金預金 | 100 |

※借方科目は、一例です。実務上、公益法人の任意で名称を決定します。

令和6年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| その他固定資産 投資有価証券 | 100 | 現金預金 | 100 |

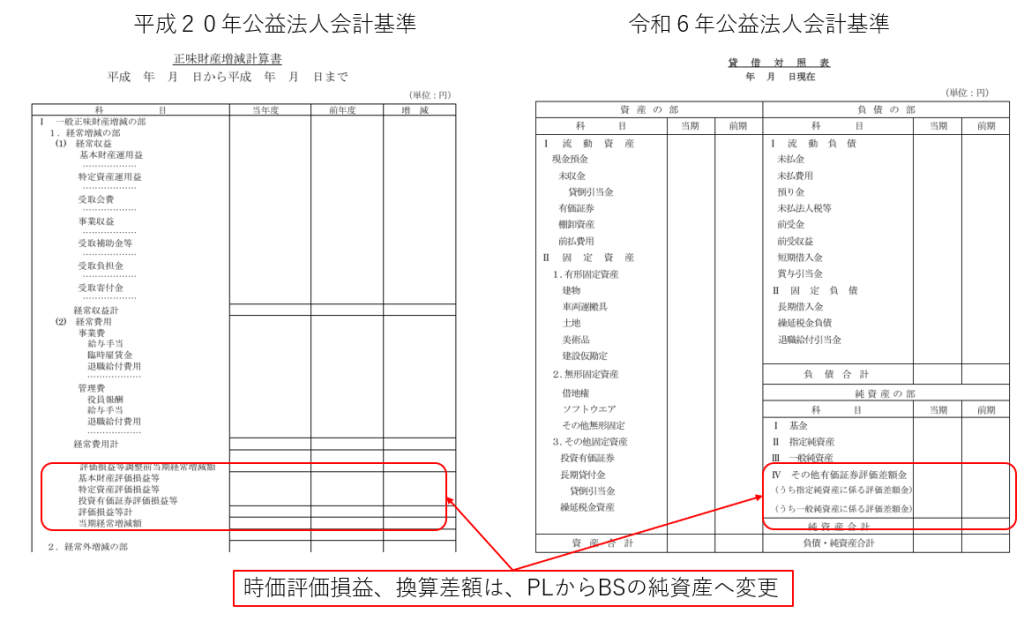

時価評価・換算差額:全部純資産直入法の採用

その他有価証券で市場価格のあるものについては、決算時に時価評価を行う必要があります。

また、外貨建のその他有価証券については、外国通貨による市場価格を決算時の為替相場により円換算した金額で評価を行う必要があります。

平成20年公益法人会計基準では、時価評価による評価差額及び換算差額を「評価損益等」として正味財産増減計算書に計上していました。

一方、令和6年公益法人会計基準では、時価評価による評価差額及び換算差額を「その他有価証券評価差額基金」として貸借対照表の純資産の部に直接計上することになりました。

なお、企業会計原則にように部分純資産直入法の採用は、認められていません。

時価評価・換算差額の仕訳例

決算日においてその他有価証券の時価が150となった(取得価額100、評価益50)。

平成20年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 特定資産 公益運用資金 | 50 | 特定資産評価損益等(PL科目) | 50 |

令和6年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| その他固定資産 投資有価証券 | 50 | その他有価証券評価差額金(BS科目) | 50 |

翌期首:洗替法の採用

平成20年公益法人会計基準では、前期に時価評価したその他有価証券について洗替法(翌期首に帳簿価額を前期末の取得原価に戻す方法)と切放法(期末の時価評価額を翌期首の取得原価とする方法)の両方の採用が認められていました。

一方、令和6年公益法人会計基準では、時価評価したその他有価証券は、翌期首に取得価額に洗替を行います。

ここで、令和6年公益法人会計基準では、洗替法のみ求められ、切放法は認められません。

翌期首の仕訳例

前期末の時価評価(50)を洗替処理を行う。

平成20年公益法人会計基準(洗替法)の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 特定資産評価損益等(PL科目) | 50 | 特定資産 公益運用資金 | 50 |

※切放法を採用している場合は、処理なし

令和6年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| その他有価証券評価差額金(BS科目) | 50 | その他固定資産 投資有価証券 | 50 |

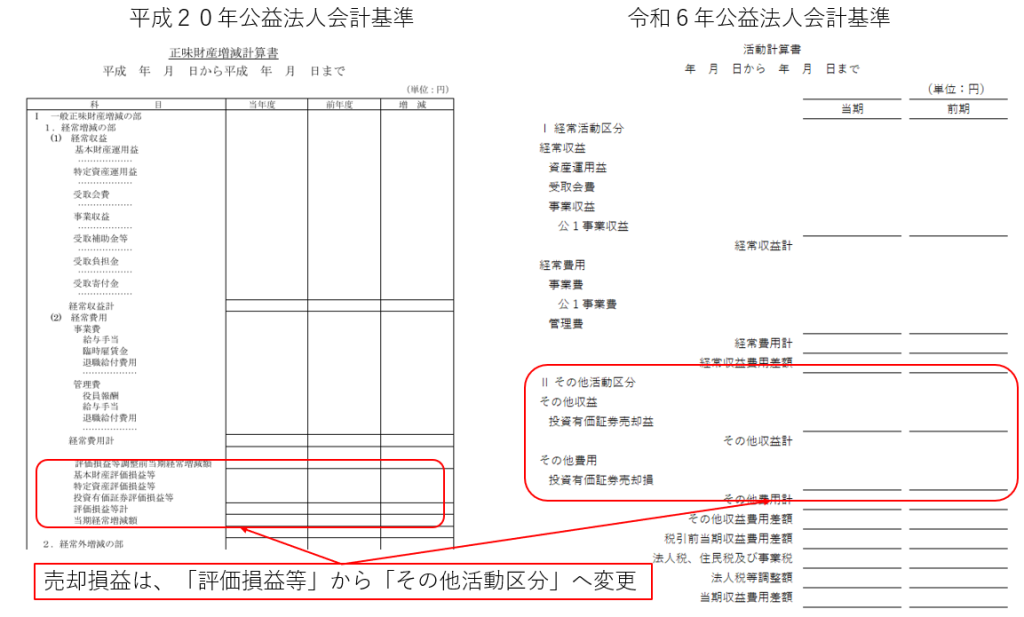

売却時:売却損益の計上

平成20年公益法人会計基準では、その他有価証券の売却損益を評価損益等として正味財産増減計算書に計上していました。

一方、令和6年公益法人会計基準では、その他有価証券の売却損益を活動計算書のその他活動区分の部に投資有価証券売却益、投資有価証券売却損の科目により計上します。

売却時の仕訳例

その他有価証券を120で売却した(取得原価100)。

※平成20年公益法人会計基準では洗替法を採用している。

平成20年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金預金 | 120 | 特定資産 公益運用資金 | 100 |

| 特定資産評価損益等(PL科目) | 20 |

令和6年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金預金 | 120 | その他固定資産 投資有価証券 | 100 |

| 投資有価証券売却益(PL科目) | 20 |

まとめ

平成20年公益法人会計基準では、時価評価や換算差額だけではなく、売却損益も「評価損益等」として正味財産増減計算書に表示することになっていたため、企業会計とルールが大きく異なり、誤認が生じることが多くありました。

また、評価損益等は、正味財産増減計算書に計上されるにも関わらず、収支相償等の算定からは除外することになっていたため、分かり難いという指摘もありました。

そのため、令和6年公益法人会計基準では、上記の問題が解消されました。

また、時価評価や換算差額は、その他有価証券評価差額金として純資産直入法が採用されたことに伴い、活動計算書から除外され中期的収支均衡等との財務規律との関係も整理されました。

さらに、売却損益については、時価評価や換算差額と処理方法が分離され、企業会計同様に売却損益として独立した科目として処理されることになりました。

その他有価証券の取り扱いについては、企業会計に類似した処理となり、財務諸表利用者の理解が容易となる改正であると言えます。

| 項目 | 平成20年公益法人会計基準 | 令和6年公益法人会計基準 |

|---|---|---|

| 取得時 | 内容や目的に応じて基本財産、特定資産、その他固定資産に計上 | その他固定資産の投資有価証券に計上 |

| 時価評価・換算差額 | 正味財産増減計算書の評価損益等に計上 | 貸借対照表のその他有価証券評価差額金に計上 |

| 翌期首 | 洗替法・切放法のいずれも可 | 洗替法のみ可 |

| 売却時 | 正味財産増減計算書の評価損益等に計上 | 活動計算書のその他活動区分の部に計上 |

関連記事

- 【公益法人の会計基準の改正方針解説】

- 【区分経理とは】公益法人対象

- 【公益法人の関連当事者との取引】改正事項解説

- 【中期的収支均衡の概要】

- 【公益目的事業比率の概要】2025年4月以降版

- 【使途不特定財産額の保有制限】

- 【公益目的事業継続予備財産】要件等の解説

- 【公益法人の公益充実資金とは】改正情報

- 【外部理事と外部監事】公益法人向け改正情報

- 【公益法人の奨学金】公益認定等ガイドライン解説

- 【公益法人の事業内容】申請書記載方法

- 【公益法人の変更認定と変更届出】改正情報解説