公益法人会計基準における指定純資産とは

記事の概要

本記事は、令和6年公益法人会計基準で改正された資金提供者との合意により、使途の制約を受ける寄附金や助成金等(以下、「指定純資産」といいます。)について処理方法を解説します。

なお、本記事は、令和6年公益法人会計基準、公益法人会計基準の運用指針に基づいて作成しています。

記事の対象者

本記事は、「公益社団法人」「公益財団法人」「一般社団法人」「一般財団法人」の事務局の方や役員の方を対象としています。

なお、本記事内では、「公益社団法人」「公益財団法人」「一般社団法人」「一般財団法人」を総称して「公益法人」と記載しています。

また、2025年4月以降適用される公益法人会計基準を「令和6年公益法人会計基準」とし、従前の公益法人会計基準を「平成20年公益法人会計基準」と記載します。

令和6年公益法人会計基準改正事項

指定純資産の受入時の取り扱い

平成20年公益法人会計基準では、指定純資産を貸借対照表の基本財産または特定資産として独立掲記するとともに、正味財産増減計算書の指定正味財産増減の部に受取寄付金などの勘定科目で処理する必要がありました。

一方、令和6年公益法人会計基準では、貸借対照表の固定資産の部の基本財産、特定資産、その他固定資産という区分が廃止され、有形固定資産、無形固定資産、その他固定資産として区分されることになったことに伴い、指定純資産の受入時は、受入時の資産の内容に応じて流動資産の預金などで処理することになりました。

また、活動計算書では、一般純資産と指定純資産の区分も廃止されたことから、指定純資産の受入時に経常活動区分の受取寄付金として処理すれば良いことになりました。

ただし、指定純資産については、財務諸表に対する注記で開示する必要があるため、引き続き一般純資産と指定純資産を区分して管理する必要があります。

指定純資産を受入時の仕訳例

資金提供者からA事業に使用することを指定された寄付金100を受領した。

平成20年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 特定資産 A事業基金※ | 100 | 受取寄付金 (指定正味財産増減の部) | 100 |

※勘定科目名は、公益法人が独自に決定する必要があります。

令和6年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 流動資産 普通預金 | 100 | 受取寄付金 (経常活動区分) | 100 |

指定純資産の使用時の取り扱い

平成20年公益法人会計基準では、指定純資産として受け入れた寄付金などを使用した場合、貸借対照表において特定資産等の財産の取り崩しを行うとともに、正味財産増減計算書において使用した内容に基づく費用の計上を行います。

そして、正味財産増減計算書においては、費用計上額(使用額)と同額を指定正味財産から一般正味財産に振替処理を行う必要があります。

一方、令和6年公益法人会計基準では、上記の振替処理が廃止されました。

ただし、例外的に振替が生じる可能性があるため、当該例外的な振替については、注記で開示を行うことになります(注記については後述します)。

指定純資産の使用時の仕訳例

受け入れた指定純資産100について80を指定された使途に従いA事業の消耗品の購入を行った。

※平成20年公益法人会計基準では、特定資産のA事業基金として処理していたとします。

平成20年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 事業費 消耗品費 | 80 | 特定資産 A事業基金 | 80 |

| 一般正味財産への振替額 (指定正味財産増減の部) | 80 | 受取寄付金振替額 (一般正味財産増減の部) | 80 |

令和6年公益法人会計基準の場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 事業費 A事業費※ | 80 | 流動資産 普通預金 | 80 |

※活動計算書では、費用科目を活動別に記載することになりました。しかし、事業費・管理費の形態別区分の注記において形態別の勘定科目で表示する必要があります。そのため、会計ソフトでは、消耗品費などの具体的な勘定科目で処理する必要があると想定されます。

指定純資産に関連する投資損益等の取り扱い

平成20年公益法人会計基準では、指定純資産を原資とする資産の評価損益については正味財産増減計算書の指定正味財産増減の部に計上することが明確となっていましたが、売却損益や減損損失の取り扱いが明確ではありませんでした。

また、平成20年公益法人会計基準において指定純資産を原資とする資産の受取利息や受取配当金については、当該利息や配当等についても使途の制約があるのであれば正味財産増減計算書の指定正味財産増減の部に計上し、使途の制約がなければ一般正味財産増減の部に計上することになっていました。

一方、令和6年公益法人会計基準では、上記のような指定純資産に関連する投資損益等に取り扱いが明確となりました。

ここで、令和6年公益法人会計基準において指定純資産を原資とする資産の売却損益、評価損益(その他有価証券評価差額金を除く。)、減損損失については、指定純資産区分に計上し、受取利息や受取配当金は、一般純資産区分の収益として計上することになります。

投資損益等の取り扱いの新旧比較

| 投資損益等 | 平成20年公益法人会計基準 | 令和6年公益法人会計基準 |

|---|---|---|

| 評価損益 | 指定正味財産の増減として処理 | 指定純資産区分に計上 |

| 売却損益 | 明確な規定なし | 指定純資産区分に計上 |

| 減損損失 | 明確な規定なし | 指定純資産区分に計上 |

| 受取利息・受取配当金 | 運用益についても使途の制約がある場合は、指定正味財産の増減として処理し、使途の制約がない場合は、一般正味財産の増減として処理 | 一般純資産区分に計上 |

指定純資産の財務諸表に対する注記の取り扱い

前項までの解説のように令和6年公益法人会計基準では、資産科目について他の資産を区分しなくなり、かつ指定純資産の使用に伴う振替処理等が廃止されました。

しかし、指定純資産については、財務諸表に対する注記において開示すべき情報が拡充されました。

そのため、指定純資産については、会計ソフトなどにおいて引き続き一般純資産と区分して管理する必要があります。

以降、指定純資産に関係する注記を解説します。

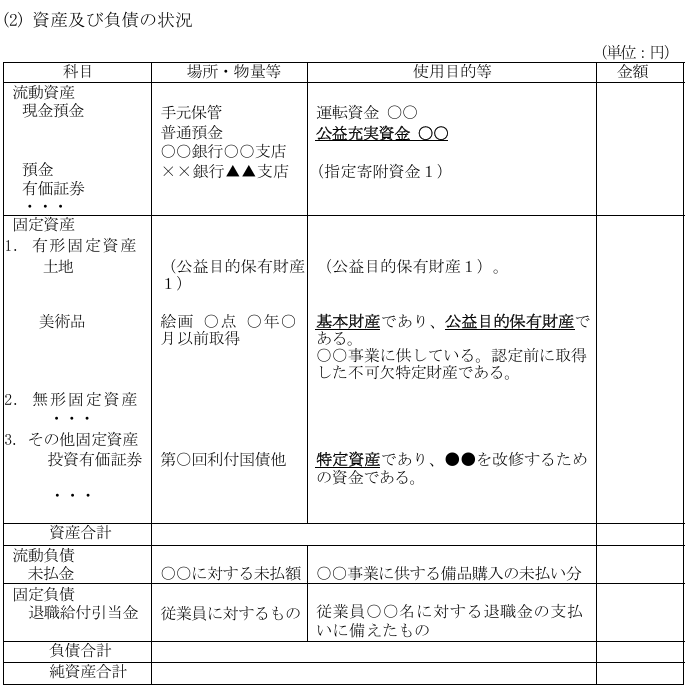

資産及び負債の状況

第一に、財産目録を作成しない公益法人は、「資産及び負債の状況」として注記を行う必要があり、当該注記の使用目的等で「指定寄附資金」など指定純資産について開示する必要があります。

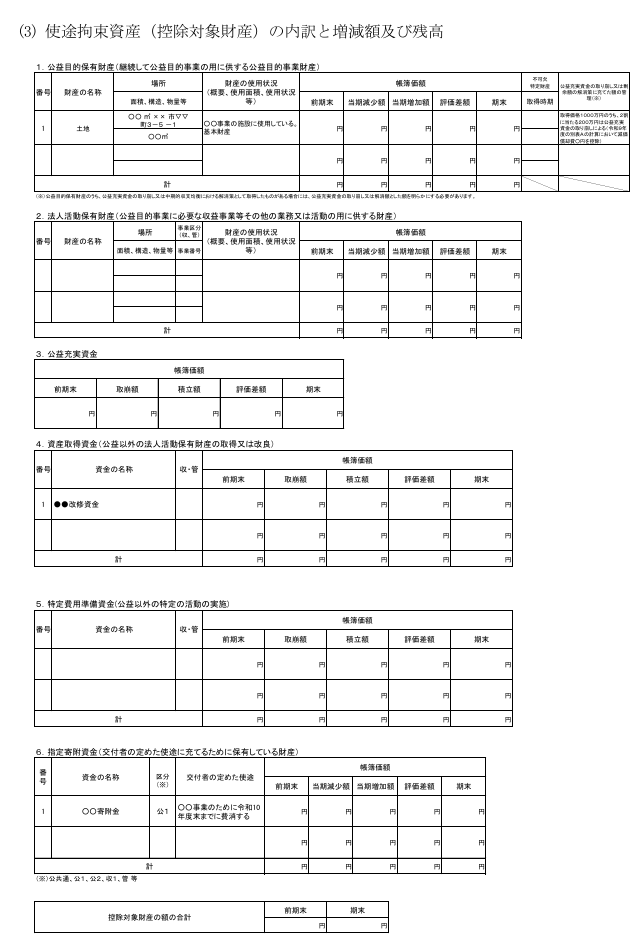

使途拘束資産(控除対象財産)の内訳と増減額及び残高

第二に、公益社団法人及び公益財団法人(一般社団法人及び一般財団法人は除く)は、認定法に定める控除対象財産について「使途拘束資産(控除対象財産)の内訳と増減額及び残高」として注記を行う必要があります。

なお、指摘純資産については、「6.指定寄附資金」として開示することになります。

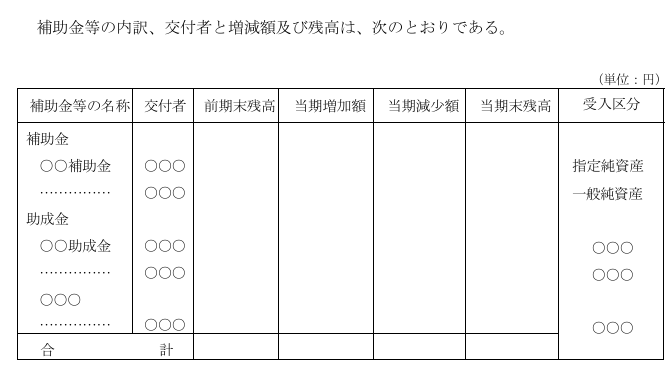

補助金等の内訳、交付者と増減額及び残高

第三に、公益法人は、「補助金等の内訳、交付者と増減額及び残高」として注記を行う必要があり、当該注記の受入区分の項目で一般純資産、指定純資産の区分を開示する必要があります。

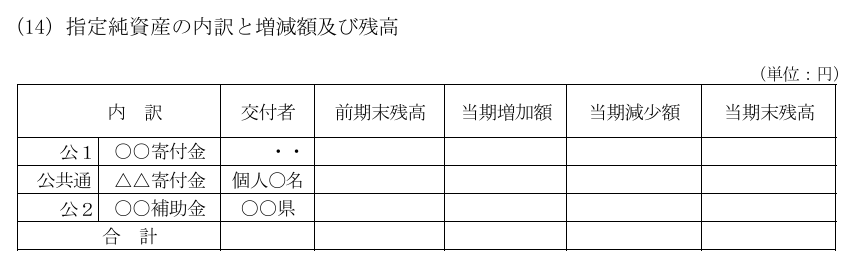

指定純資産の内訳と増減額及び残高

第四に、公益法人は、「指定純資産の内訳と増減額及び残高」として注記を行う必要があります。

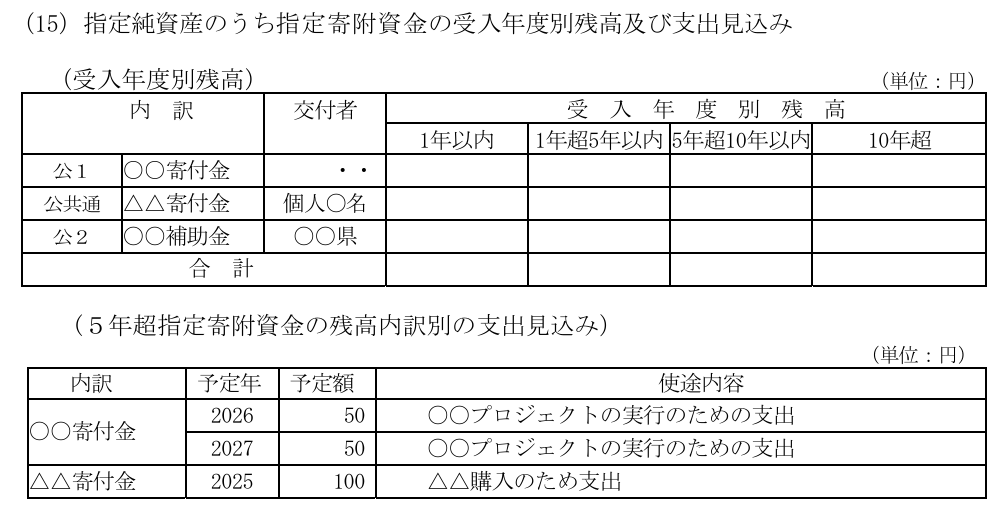

指定純資産のうち指定寄附資金の受入年度別残高及び支出見込み

上記で解説した「指定純資産の内訳と増減額及び残高」を作成した公益社団法人及び公益財団法人(一般社団法人及び一般財団法人は除く)は、指定純資産の残高を受入年度別に区分し開示する必要があります。

また、受入年度別残高のうち5年超となる残高については、支出見込みについても開示を行う必要があります。

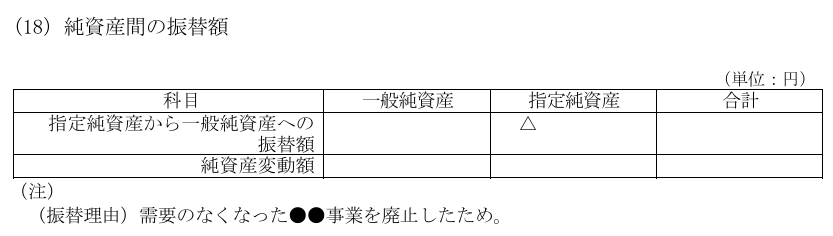

純資産間の振替額

令和6年公益法人会計基準においては、指定から一般への振替処理が廃止されました。

なお、原則として純資産間の振替処理は、発生しないことが想定されますが、事業の廃止など例外的に純資産間の振替が生じる可能性があります。

そこで、純資産間の振替を行った場合は、「純資産間の振替額」として注記を行い、脚注に当該振替の理由を記載することになります。

まとめ

資金提供者から使途の制約の寄附金や補助金について平成20年公益法人会計基準では、貸借対照表の特定資産等として区分管理を行い、費用計上(使用)に応じて正味財産増減計算書で指定正味財産増減の部から一般正味財産増減の部に振替処理を行う必要があるという一般的な会計処理と異なる処理が必要でした。

しかし、当該会計処理は、財務諸表利用者の理解が困難であるという問題がありました。

当該問題に対応するため令和6年公益法人会計基準では、特定資産として表示や正味財産増減計算書の振替処理が廃止され、シンプルで理解しやすい処理に改訂されました。

一方、令和6年公益法人会計基準では、指定純資産に関する注記内容や項目が拡充されています。

そのため、会計ソフトでは、すべての注記に対応することが困難である可能性があるため、会計ソフト以外で別途情報を管理するなど事務局担当者の負担は増加することが懸念されます。

関連記事

- 【公益法人の会計基準の改正方針解説】

- 【区分経理とは】公益法人対象

- 【その他有価証券】公益法人会計基準改正

- 【公益法人の関連当事者との取引】改正事項解説

- 【中期的収支均衡の概要】

- 【公益目的事業比率の概要】2025年4月以降版

- 【使途不特定財産額の保有制限】

- 【公益目的事業継続予備財産】要件等の解説

- 【公益法人の公益充実資金とは】改正情報

- 【外部理事と外部監事】公益法人向け改正情報

- 【公益法人の奨学金】公益認定等ガイドライン解説

- 【公益法人の事業内容】申請書記載方法

- 【公益法人の変更認定と変更届出】改正情報解説