公益法人の公益充実資金とは

記事の対象者

本記事は、公益充実資金に対する知識を必要とされる「公益社団法人」「公益財団法人」の事務局、理事や監事の方、これから公益法人を目指す「一般社団法人」「一般財団法人」の関係者の方向けの記事となります。

なお、本記事内では、「公益社団法人」「公益財団法人」を総称して「公益法人」と記載しています。

記事の概要

本記事は、2025年4月以降の公益法人の制度改正により導入された公益充実資金について解説を行います。

なお、本記事は、公益認定等ガイドライン(2024年12月改訂)を参考に作成しています。

ここで、2025年3月以前の積立である特定費用準備資金と資産取得資金については、2025年4月以降も制度として存在していますが、内容が変更されているため、最初に特定費用準備資金と資産取得資金の変更点を解説します。

ここで、2025年4月以降は、以下のように公益目的事業会計に影響する積立が公益充実資金となり、収益事業等会計や法人会計に影響する積立が特定費用準備資金、資産取得資金として整理されました。

和暦表示と西暦表示について

本記事では、2025年4月以降適用される公益法人会計基準については、公益認定等ガイドラインの表記に準拠し「令和6年公益法人会計基準」とし、2025年3月以前までの公益法人会計基準を「平成20年公益法人会計基準」と表記しています。

なお、上記の会計基準以外の年数の表記は、西暦を使用しています。

2025年4月以降

| 積立目的 | 公益目的事業会計 | 収益事業等会計 法人会計 |

|---|---|---|

| 将来の費用に対する積立 | 公益充実資金 | 特定費用準備資金 |

| 将来の資産の取得等に対する積立 | 公益充実資金 | 資産取得資金 |

2025年3月以前

| 積立目的 | 公益目的事業会計 | 収益事業等会計 法人会計 |

|---|---|---|

| 将来の費用に対する積立 | 特定費用準備資金 | 特定費用準備資金 |

| 将来の資産の取得等に対する積立 | 資産取得資金 | 資産取得資金 |

公益充実資金の設定可能な目的の範囲

まず、公益充実資金として設定可能な積立目的について解説します。

まず、公益充実資金は、将来の特定の活動の実施又は将来の特定の公益目的保有財産に係る資産の取得若しくは改良(以下「公益充実活動等」とします。)に係る費用等の支出に充てるために必要な資金として積み立てを行うことができるとされています。

ここで、「公益充実活動等に係る費用等の支出に充てるために必要な資金」としては、どのような積立内容が可能であるか以下に例示を記載します。

認められる積立内容

公益充実資金の積立内容としては、以下が想定されます。

- 将来の公益目的事業の実施に必要な費用に充当するための積立

- 公益目的保有財産の取得等のための積立

- 既存事業を維持するために将来の収支変動に備えた積立

- 将来の収入減少に備えた積立

- 変更認定申請中の公益目的事業に対する積立

- 変更認定申請前の具体的に活動の実施が見込まれる公益目的事業に対する積立

ここで、「変更認定申請中の公益目的事業に対する積立」と「変更認定申請前の具体的に活動の実施が見込まれる公益目的事業に対する積立」については、2025年3月以前の特定費用準備資金や資産取得資金において認められていない積立目的であり、公益充実資金特有の内容となります。

なお、繰越金、予備費等、将来の単なる備えとしての積立は、公益充実資金の積立内容としては認められません。

公益充実資金の積立限度額

次に、公益充実資金の積立限度額について解説します。

公益充実資金は、公益法人に求められる財務規律に影響を及ぼすため、公益充実資金への過度な資金の積み立てがなされる場合は、公益法人制度の形骸化を招くおそれがあります。

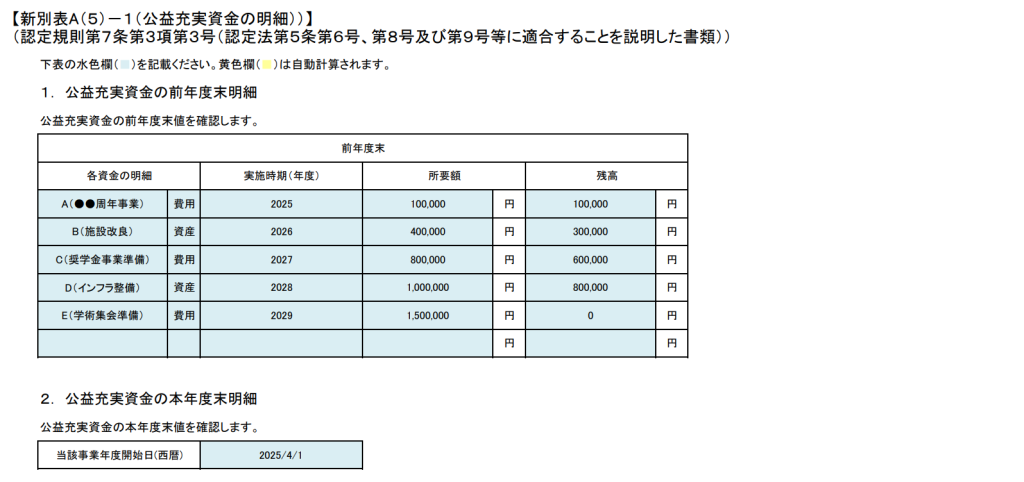

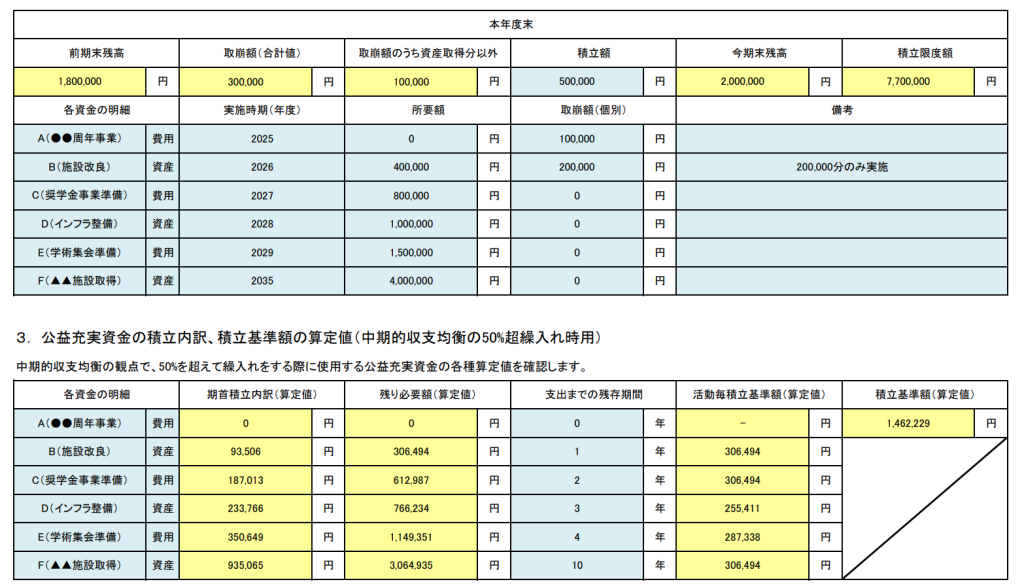

そのため、公益充実資金の積立にあたっては、公益充実活動等ごとに必要となる金額(以下、「所要額」とします。)を算定し、各公益充実活動等の所要額の合計額を積立限度額とし、当該積立限度額とその算定根拠を明らかにする必要があります。

なお、所要額の見積もりは、過去の実績や類似の事例等を踏まえ、その時点における合理的な金額を算定すれば問題ありません。

また、公益充実活動等の実施時期が近づくことに伴い見積額が変更になる場合は、所要額の見直しを行うことになります。

公益充実資金の情報開示の必要性

公益充実資金の積立を行う場合は、資金の使途等について説明責任を負うことになります。そのため、事業年度終了後、以下の事項を記載した書類を作成し、事務所等に備え置くとともに、行政庁に提出する必要があります。また、当該積立を行う公益法人は、インターネット等を利用し、当該情報を速やかに公表する必要もあります。

- 当該事業年度の末日における公益充実活動等ごとの内容及び実施時期

- 当該事業年度の末日における積立限度額及びその算定根拠並びに公益充実資金の額

- 当該事業年度の公益充実資金の取崩額及び積立額

- 前事業年度の末日における公益充実資金に関する情報

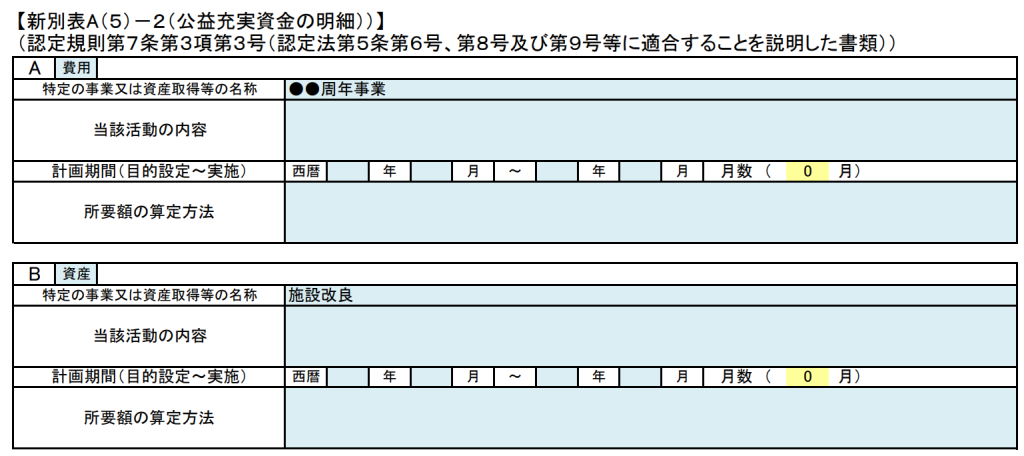

なお、上記の情報については、事業報告等の定期提出書類の別表A(5)-1、別表A(5)-2を作成することにより要件を満たすことが可能となります。

公益充実資金の様式

公益充実活動等以外の支出に充てるための取り崩し

公益充実資金の積立を行ったが、予期せぬ事態に対応するための資金が必要になる場合や社会経済の変化等に対応して機動的に公益目的事業を実施するための資金が必要になる場合などは、公益充実資金を目的とした公益充実活動等以外の支出に充てるために取り崩す必要が生じるケースも想定されます。

上記のようなケースに対応するために、公益充実資金の積立を行う公益法人は、公益充実活動等以外の支出に充てるための取り崩す場合の手続きを定めておく必要があります。

公益充実資金の会計処理と決算書における開示

公益充実資金の積立を行う場合の会計処理と決算書における開示について解説を行います。

なお、以降の記載は、令和6年公益法人会計基準を前提としています。

公益充実資金の会計処理

平成20年公益法人会計基準では、特定費用準備資金や資産取得資金のような積立を特定資産として計上する必要がありました。

しかし、令和6年公益法人会計基準では、基本財産や特定資産という貸借対照表の区分は廃止され、積立についても流動資産の現金及び預金に含まれることになりました。

そのため、令和6年公益法人会計基準において公益充実資金は、流動資産の現金及び預金に含まれることになるため、積立や取崩し時に会計処理は不要となります。

ただし、事業報告等の定期提出書類の別表A(5)-1、別表A(5)-2の作成、以下に解説する決算書において公益充実資金の情報を開示する必要があるため、預金に含まられる公益充実資金の金額、積立額、取崩額については、別途管理を行う必要があります。

決算書における開示方法

新しい公益法人会計基準を適用することにより公益充実資金の会計処理は、特段の仕訳処理は不要となりましたが、決算書においては、公益充実資金であることが分かるように開示が義務付けられています。

以下、決算書における公益充実資金の開示方法について解説します。

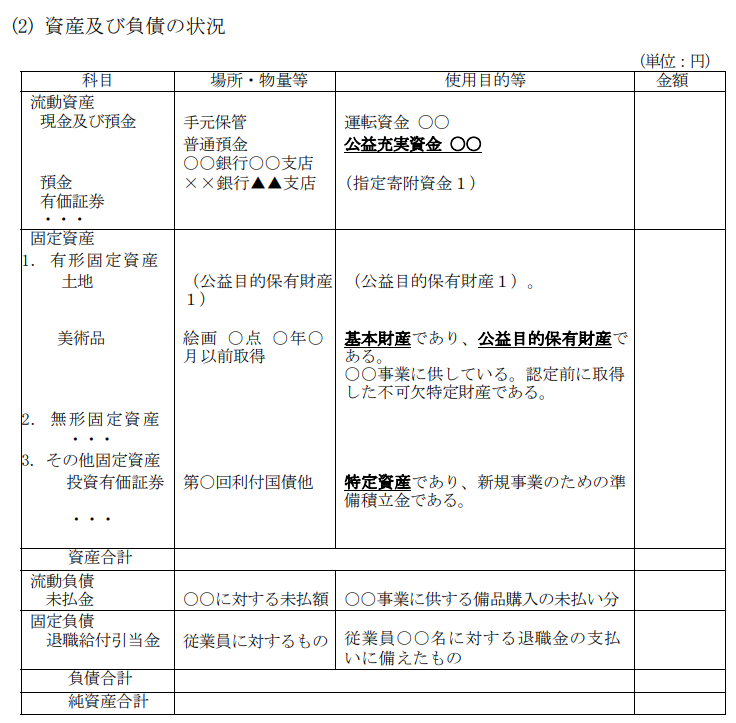

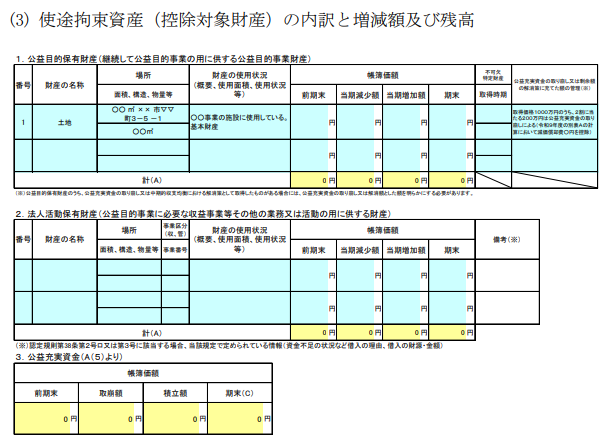

貸借対照表の注記

まず、貸借対照表の注記の「資産及び負債の状況」の使用目的等の箇所に公益充実資金の金額を記載する必要があります。

また、「使途拘束資産(控除対象財産)の内訳と増減額及び残高」に公益充実資金の前期末残高、取崩額、積立額、当期末残高を記載する必要があります。

附属明細書

次に、会計監査人設置法人である公益法人は、附属明細書の「財務規律適合性に関する明細」の「公益充実資金の明細」において事業報告等の定期提出書類の別表A(5)-1、別表A(5)-2と同様の内容を記載する必要があります。

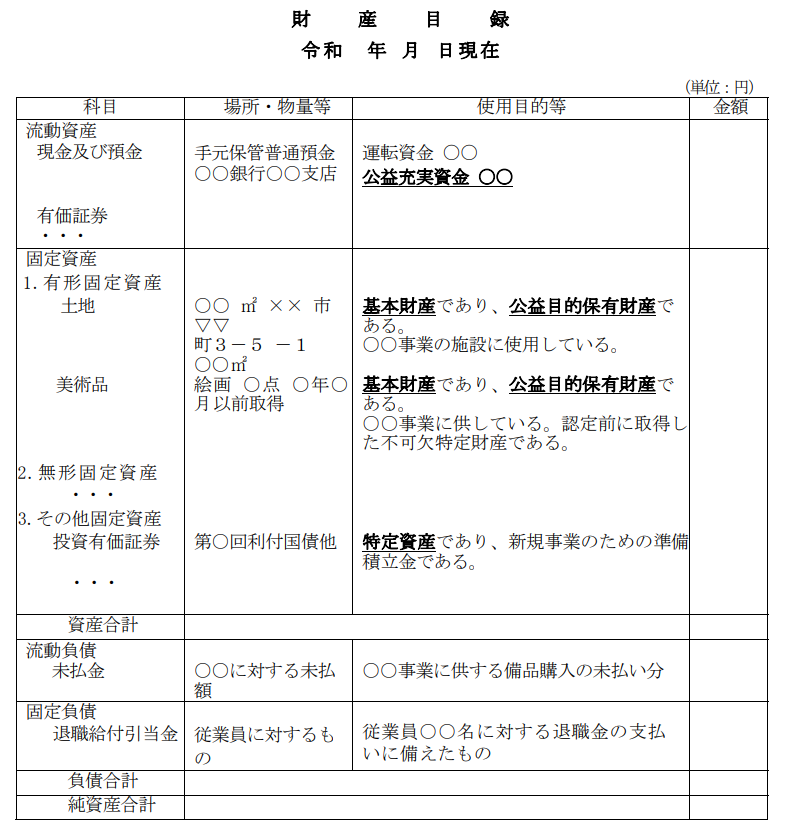

財産目録

最後に、財産目録の使用目的等の箇所に公益充実資金の金額を記載する必要があります。

なお、貸借対照表の注記に「資産及び負債の状況」を記載している場合には、財産目録の作成はしないことができます。

公益充実資金の財務規律への影響

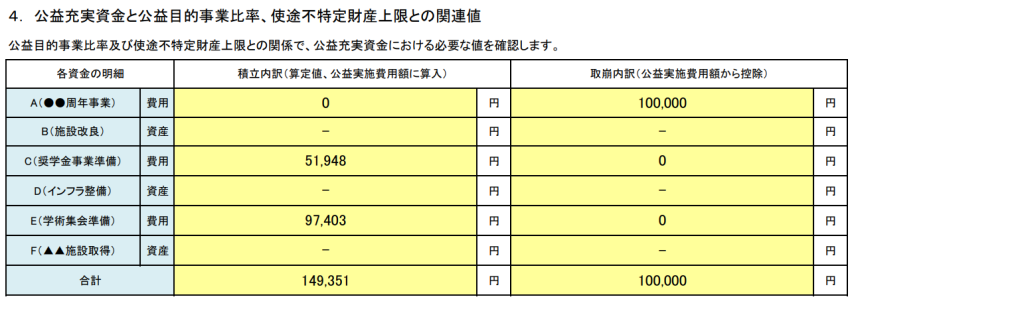

公益充実資金の積立及び取崩しは、中期的収支均衡、公益目的事業比率、使途不特定財産保有上限という財務規律に影響を与えることになります。

ここで、公益充実資金の積立及び取崩しの財務規律の影響の概要は、以下のとおりとなります。

なお、具体的な計算方法については、期的収支均衡、公益目的事業比率、使途不特定財産保有上限について別途記事を作成することを予定しています。

中期的収支均衡と公益目的充実資金

| 公益充実資金の対応 | 中期的収支均衡※ (通常の計算方法) | 中期的収支均衡※ (特例算定) |

|---|---|---|

| 積立を行った場合 | 積立額を費用として認識する。 | 積立額のうち一定の計算により算定した上限額を費用として認識する。 |

| 取崩しを行った場合 | 取崩額のうち資産取得等に充てた額以外を収入として認識する。 | 取崩額を収入として認識する。 |

※厳密な表現ではありませんが、中期的収支均衡の通常の計算方法とは、2025年3月以前の収支相償の50%繰入に類似した制度であり、特例算定とは、2025年3月以前の収支相償の50%超繰入に類似した制度となります。イメージの参考にしてください。

公益目的事業比率、使途不特定財産保有上限と公益充実資金

| 公益充実資金の対応 | 公益目的事業比率 | 使途不特定財産保有上限 |

|---|---|---|

| 積立を行った場合 | 積立額のうち一定の計算により算定した金額を費用として認識する。 | 積立額のうち一定の計算により算定した金額を費用として認識する。 |

| 取崩しを行った場合 | 取崩額のうち資産取得等に充てた額以外を収入として認識する。 | 取崩額のうち資産取得等に充てた額以外を収入として認識する。 |

まとめ

本記事では、2025年4月以降に新設された公益充実資金について解説を行いました。

本記事の概要は、公益認定等ガイドラインに準拠して記載していますが、実務を想定すると運用上の不明な点も多く存在しています。

上記については、情報が公開され次第、本記事の内容も更新する予定です。

関連記事

- 【中期的収支均衡の概要】

- 【公益目的事業比率の概要】2025年4月以降版

- 【使途不特定財産額の保有制限】

- 【公益目的事業継続予備財産】要件等の解説

- 【公益法人の公益充実資金とは】改正情報

- 【外部理事と外部監事】公益法人向け改正情報

- 【公益法人の奨学金】公益認定等ガイドライン解説

- 【公益法人の事業内容】申請書記載方法

- 【公益法人の変更認定と変更届出】改正情報解説