公益法人の関連当事者について

記事の概要

本記事は、令和6年公益法人会計基準、公益法人会計基準の運用指針において範囲が拡大された関連当事者について定義と注記内容、金額基準について解説を行います。

記事の対象者

本記事は、令和6年公益法人会計基準を適用する「公益社団法人」「公益財団法人」「一般社団法人」「一般財団法人」の事務局の方や理事、監事の方を対象としています。

なお、本記事内では、「公益社団法人」「公益財団法人」「一般社団法人」「一般財団法人」を総称して「公益法人」と記載しています。

また、最新の公益法人会計基準を「令和6年公益法人会計基準」と表記し、従前の公益法人会計基準を「平成20年公益法人会計基準」と表記しています。

公益法人における関連当事者の定義

関連当事者との一定の金額以上の取引については、財務諸表に対する注記において開示が必要となります。

まず、関連当事者としてどのような法人や個人が該当するのか定義を解説します。

令和6年公益法人会計基準では、関連当事者として以下のように規定されています。

- 当該公益法人を支配する法人

- 当該公益法人によって支配される法人

- 当該公益法人と同一の支配法人を持つ法人

- 当該公益法人の役員又は評議員及びそれらの近親者(配偶者、三親等内の親族及び婚姻関係と同様の事情に有る者とそれらの者から受ける金銭その他の財産によって生計を維持する特別な関係にある者をいう。以下同)

- 当該公益法人の役員又は評議員及びそれらの近親者が議決権の過半数を有している法人

- 当該公益法人の従業員及びその近親者

- 当該公益法人が公益社団法人である場合には、法人ではない社員又は一般社団法人及び一般財団法人に関する法律(以下、「一般法人法」とします。)に規定する基金の拠出者及びそれらの近親者

- 当該公益法人が公益財団法人である場合には、法人ではない設立者及びその近親者

- 当該公益法人の法人である社員、7の基金の拠出者、設立者

- 9の法人が、認定規則第1条に規定する子法人である場合の親法人又は9の法人の子法人(1から3まで及び5の当該公益法人と支配関係にある法人を除く。)

公益法人の関連当事者の定義の要約

なお、公益法人うち公益社団法人と公益財団法人は、公益認定基準において他の法人を支配できるような株式等の所有に制限があります。

また、公益法人うち公益社団法人と公益財団法人は、公益認定基準により他の同一の団体の理事又は使用人等の合計数が役員の総数の3分の1以下に抑えなければならないなど他の法人等に支配されないようにする必要があります。

そのため、関連当事者の定義のうち1~3に規定する関連当事者については、公益社団法人や公益財団法人で該当するケースが少ないと考えられます。

一方、4~10に規定する関連当事者については、多くの公益法人で該当する可能性が高く注意を要する必要があります。

ここで、関連当事者の定義の4~10について表現が難しいため簡易的に表現すると以下のようになります。

※関係法人などの表現は、一部正確ではありませんが、分かりやすさを優先しています。

関連当事者の定義4~10の要約表

| 法人分類 | 該当する関連当事者 |

|---|---|

| すべての公益法人共通 | 理事(近親者を含む) 監事(近親者を含む) 理事、監事、その近親者が支配している法人等 従業員(近親者を含む) |

| 社団法人特有 | 社員(正会員など社員総会で議決権のある方) 個人である社員の近親者 法人である社員の関係法人 一般法人法に規定する基金の拠出者 個人である基金の拠出者の近親者 法人である基金の拠出者の関係会社 |

| 財団法人特有 | 評議員(親族等を含む) 評議員、その近親者が支配している法人等 財団設立者 個人である財団設立者の近親者 法人である財団設立者の関係法人 |

令和6年公益法人会計基準の変更事項

令和6年公益法人会計基準では、平成20年公益法人会計基準よりも関連当事者の範囲が拡大しています。

ここで、平成20年公益法人会計基準では、関連当事者は以下のものに限定されていました。

- 当該公益法人を支配する法人

- 当該公益法人によって支配される法人

- 当該公益法人と同一の支配法人をもつ法人

- 当該公益法人の役員又は評議員及びそれらの近親者

また、「当該公益法人の役員又は評議員及びそれらの近親者」については、「対象となる者は有給常勤者に限定する」という規定がありました。

一方、令和6年公益法人会計基準では、有給常勤者に限定する旨の文言が削除されているため、無報酬や非常勤の理事、監事、評議員も関連当事者の範囲に含まれることになりました。

また、令和6年公益法人会計基準では、社団法人の社員や基金拠出者、財団法人の設立者も対象に含まれることになるため、注意が必要となります。

注記が不要となる関連当事者との取引

関連当事者との取引は、注記が必要となりますが、すべての取引を注記する必要はありません。

ただし、関連当事者の取引であっても以下の取引については、注記は不要とされています。

- 一般競争入札による取引並びに預金利息及び配当金の受取その他取引の性格からみて取引条件が一般の取引と同様であることが明白な取引

- 役員又は評議員及び従業員に対する報酬、賞与及び退職慰労金の支払

- 当該公益法人に対する寄付金

注記すべき金額基準

関連当事者との取引については、前項で解説した注記が不要な取引以外の取引をすべて開示する必要はありません。

なお、関連当事者との取引の注記にあたっては、「重要性の基準」が設けられており、以下の金額を超える取引のみを注記として開示すれば問題ありません。

| 関連当事者の区分 | 取引区分 | 開示対象の基準 |

|---|---|---|

| 法人である関連当事者 | 活動計算書の経常収益に係る取引 | 経常収益の合計額の100分の10を超える取引 |

| 法人である関連当事者 | 活動計算書の経常費用に係る取引 | 経常費用の合計額の100分の10を超える取引 |

| 法人である関連当事者 | 活動計算書のその他収益又はその他費用に係る取引 | 100万円を超える取引 |

| 法人である関連当事者 | 貸借対照表項目に属する科目の残高等(※1) | 資産の合計額の100分の1を超える取引(※2) |

| 理事、監事、評議員、従業員、社団法人の社員、 基金拠出者、財団法人の設立者 (上記の近親者を含む) | すべての取引 | 総額100万円超える取引 |

※1 貸借対照表項目に属する科目の残高、その注記事項に係る関連当事者との取引、被保証債務及び関連当事者による当該法人の債務に対する担保提供資産に係る取引が含まれます。

※2 資金貸借取引、有形固定資産や有価証券の購入・売却取引等については、それぞれの残高が100分の1以下であっても、取引の発生総額が資産の合計額の100分の1を超える場合には開示が必要となります。

公益法人において注記すべき関連当事者の情報

開示内容

公益法人が関連当事者と取引を行っている場合には、その重要なものについて、以下の事項を注記しなければならないとされています。

- 当該関連当事者が法人の場合には、その名称、所在地、直近の事業年度末における資産総額及び事業の内容。なお、当該関連当事者が会社の場合には、当該関連当事者の議決権に対する当該公益法人の所有割合

- 当該関連当事者が個人の場合には、個人の属性(役員、評議員、従業員、役員の近親者等)及び職業

- 当該公益法人と関連当事者との関係

- 取引の内容

- 取引の種類別の取引金額

- 取引条件及び取引条件の決定方針

- 取引により発生した債権債務に係る主な科目別の期末残高

- 取引条件の変更があった場合には、その旨、変更の内容及び当該変更が財務諸表に与えている影響の内容

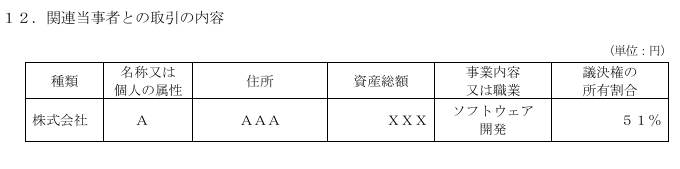

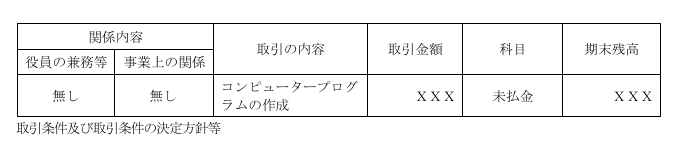

注記例

関連当事者との取引は、記載例は以下のとおりとなります。

注記にあたっての注意事項(公益社団法人、公益財団法人)

公益社団法人及び公益財団法人は、事業報告等の定期提出書類を毎期行政庁に提出することになりますが、当該資料は提出後すぐに開示されることとなりました。

そのため、事業報告等の定期提出書類に記載する情報には、個人情報が掲載されないように注意が必要となります。

特に、関連当事者との取引に関する注記も開示対象となるため、注記情報に個人を特定可能な情報を記載しないように注意が必要となります。

まとめ

令和6年公益法人会計基準の関連当事者との取引の注記は、関連当事者の範囲に従業員や社団法人の社員、基金拠出や、財団法人の設立者を含む取扱いとなっています。

また、平成20年公益法人会計基準では除外されていた有給常勤役員についても関連当事者の範囲に含まれることとなりました。

令和6年公益法人会計基準の改正による関連当事者の範囲拡大に伴い、一部の公益法人では、令和6年公益法人会計基準の適用に伴い関連当事者との取引の注記が必要となる可能性が懸念されます。

なお、関連当事者との取引については、会計ソフトでの自動での集計が困難であることが想定されるため、仕訳入力時の摘要の記載ルールの見直しなどが必要となります。

関連記事

- 【公益法人の会計基準の改正方針解説】

- 【区分経理とは】公益法人対象

- 【中期的収支均衡の概要】

- 【公益目的事業比率の概要】2025年4月以降版

- 【使途不特定財産額の保有制限】

- 【公益目的事業継続予備財産】要件等の解説

- 【公益法人の公益充実資金とは】改正情報

- 【外部理事と外部監事】公益法人向け改正情報

- 【公益法人の奨学金】公益認定等ガイドライン解説

- 【公益法人の事業内容】申請書記載方法

- 【公益法人の変更認定と変更届出】改正情報解説