公益法人の受取寄付金の会計処理

記事の概要

本記事は、公益法人の会計基準の改正に伴い影響を受ける受取寄付金の会計処理について解説します。

特に、令和6年公益法人会計基準では、以下の改正がなされており、当該内容が受取寄付金に影響する内容であるため、本記事で取り扱いを整理しています。

- 非交換取引の収益認識

- 区分経理

- 指定純資産の取り扱い

なお、区分経理と指定純資産については、以下の記事で詳述していますので、参考にしてください。

また、本記事は、「公益法人会計基準」、「公益法人会計基準の運用指針」を参考に作成しています。

記事の対象者

本記事は、「公益社団法人」「公益財団法人」「一般社団法人」「一般財団法人」の事務局の方、役員の方を対象としています。

なお、本記事内では、「公益社団法人」「公益財団法人」を総称して「公益法人」と記載し、「一般社団法人」「一般財団法人」を「一般法人」と記載しています。

また、「公益社団法人及び公益財団法人の認定等に関する法律」を「認定法」と記載します。

和暦と西暦表示について

本記事では、2025年4月以降適用される公益法人会計基準については、公益認定等ガイドラインの表記に準拠し「令和6年公益法人会計基準」とし、2025年3月以前までの公益法人会計基準を「平成20年公益法人会計基準」と表記しています。

なお、上記の会計基準以外の年数の表記は、西暦を使用しています。

非交換取引に係る収益認識の基本的な考え方

まず、令和6年公益法人会計基準で定義された非交換取引収益について解説します。

ここで、非交換取引収益とは、反対給付を提供することなく、受領する経済的資源をいい、寄付金(現物寄付を含む。)、補助金、助成金などが該当します。

非交換取引においては、原則として収益認識の要件である確実性、測定可能性の要件を満たしている場合に収益として認識します。

以下、非交換取引収益のうち受取寄付金について詳述します。

公益法人の受取寄付金の収益認識

受取寄付金の収益認識時期

平成20年公益法人会計基準では、受領する寄付金をどのタイミングで収益として計上して良いのか明確な規定がありませんでした。

そのため、公益法人の会計実務では、税法のルールに従い入金時に受取寄付金を計上されていました。

また、クレジットカード決済等により受領する寄付金については、クレジットカードの決済時と入金時にズレがあるため、どのタイミングで受取寄付金を計上してよいかルールが不明確でした。

一方、令和6年公益法人会計基準では、寄付収益の認識について、その履行が確実であると確認された時点で収益を認識することが明記されました。

ここで、「履行が確実である」とは、寄付者の過去の寄付実績、履行までの期間、財務状況その他履行が阻害される要因の存在等を総合的に勘案して判断することになります。

なお、確実性が確認できない場合は、入金時、またはクレジットカード決済等の寄付の履行がなされた時点で収益を認識することが明記され、クレジットカードでの寄付についても決済時に収益計上することが明確になりました。

受取寄付金の収益認識金額

受取寄付金の計上金額については、寄付金の総額を受取寄付金として計上することになります。

寄付金受領時に各種手数料が控除後の金額が入金される場合は、手数料等の控除前の総額を受取寄付金として計上し、手数料等は、費用として計上します。

受取寄付金の収益認識まとめ

| 収益認識 | 内容 |

|---|---|

| 計上時期 | 原則:確実性が確認できる場合 ・履行が確実であると確認された時 例外:確実性を確認できない場合 ・入金時 ・クレジットカード決済時 |

| 計上金額 | 寄付金総額(手数料等控除前) |

受取寄付金の区分経理と純資産区分

受取寄付金の計上すべき会計区分と純資産区分

受取寄付金は、区分経理の考えに従い、公益目的事業会計等の適切な会計区分に計上する必要があります。

また、資金提供者からの使途の制約の有無に応じて一般純資産、または指定純資産に計上する必要があります。

以下、受取寄付金を資金提供者からの使途の制約の有無に区分し、計上すべき会計区分と純資産区分について解説します。

資金提供者から使途の制約がある場合

使途の制約がある受取寄付金は、資金提供者の使途の制約に従った会計区分に計上するとともに、指定純資産として区分する必要があります。

公益法人自らが使途の制約を設ける場合

資金提供者から使途の制約がなく、公益法人自らが規程等により使途の定めを設けている場合は、当該定めに従った各会計区分に計上するとともに、一般純資産として区分します。

また、複数の事業に配賦している場合は、配賦基準を注記する必要があります。

使途の制約がない場合

資金提供者からの使途の制約がなく、公益法人自らの使途の制約も設けていない場合、公益社団法人及び公益財団法人は、当該寄付金は公益目的事業財産を構成するため、全額を公益目的事業会計に計上する必要があります。

なお、一般社団法人及び一般財団法人については、特段制約は設けられていないため、法人会計など法人の決定により適切な会計区分に計上することになります。

受取寄付金の計上区分まとめ

| 使途の制約の有無 | 会計区分 | 純資産区分 |

|---|---|---|

| 資金提供者からの使途の制約あり | 使途の制約に基づく会計区分 | 指定純資産 |

| 公益法人自らが使途を制約 | 設定した使途の制約に基づく会計区分 | 一般純資産 |

| 使途の制約なし | 公益法人の場合は、公益目的事業会計 一般法人の場合は、法人会計など法人の決定に従って処理 | 一般純資産 |

財務諸表に対する注記による開示

令和6年公益法人会計基準では、貸借対照表や活動計算書が簡素化されたため、平成20年公益法人会計基準で開示されていた情報を財務諸表に対する注記で開示することになりました。

特に、前項「受取寄付金の区分経理と純資産区分」で解説した内容は、注記に影響を及ぼすことになります。

以降、受取寄付金に関連して「区分経理の影響を受ける注記」と「純資産区分の影響を受ける注記」について解説を行います。

区分経理の影響を受ける注記

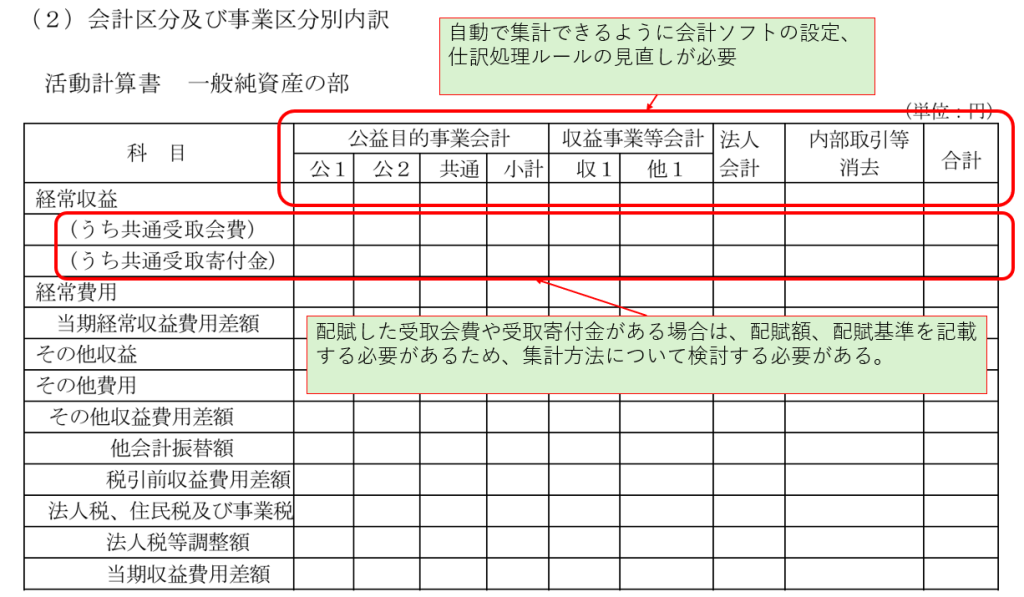

会計区分別及び事業区分別内訳

受取寄付金については、「受取寄付金の区分経理と純資産区分」で解説したように区分経理として適切な会計区分に計上する必要があります。

そして、受取寄付金を計上した会計区分は、「会計区分及び事業区分別内訳」として開示されます。

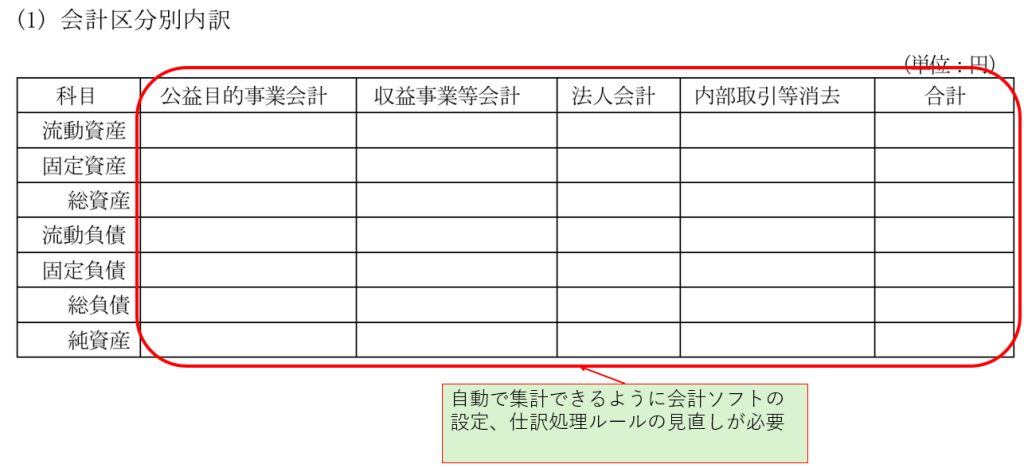

会計区分別内訳

受領した寄付金について未使用の残金がある場合は、当該残金も受取寄付金と同じ会計区分に計上されます。

受取寄付金の未使用額については、「会計区分別内訳」の金額に影響を及ぼします。

なお、当該注記は、公益社団法人及び公益財団法人の一部が開示することになります。

純資産区分の影響を受ける注記

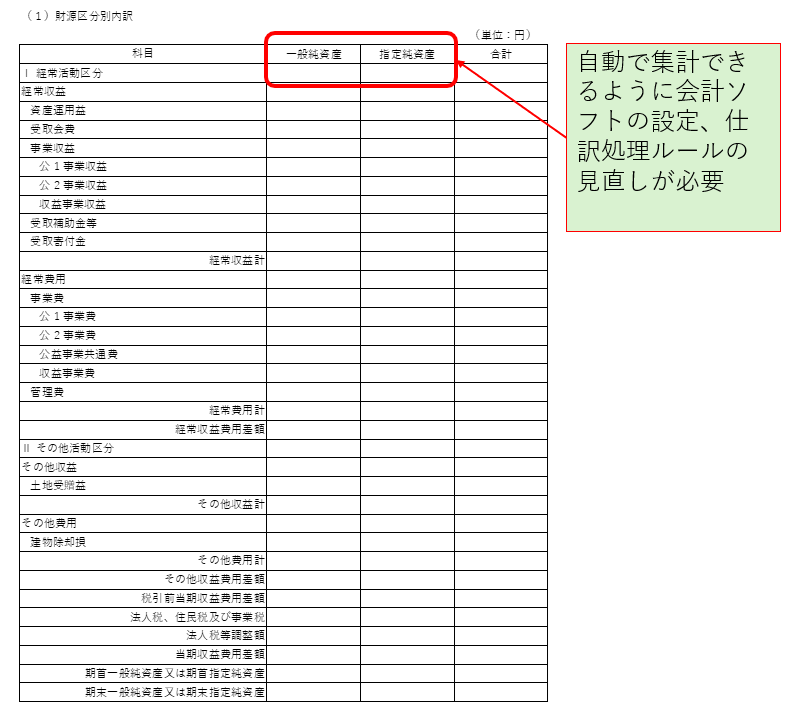

財源区分別内訳

受取寄付金については、「受取寄付金の区分経理と純資産区分」で解説したように使途の制約に応じて指定純資産区分に計上する必要があります。

そのため、受取寄付金の受入時に純資産区分に応じて一般純資産か指定純資産に計上し、一般純資産と指定純資産の内訳を「財源区分別内訳」として注記を行う必要があります。

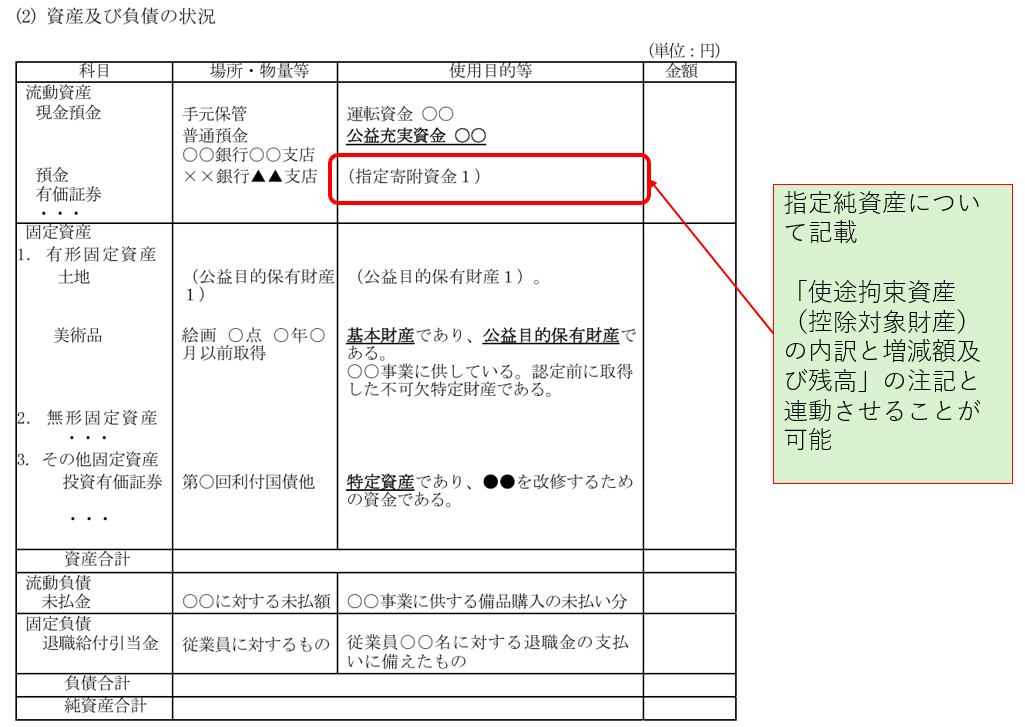

資産及び負債の状況

公益法人は、使途の制約のある寄付金について未使用の残金等がある場合は、当該残金も指定純資産区分に計上されます。

そして、当該指定純資産に該当する寄付金の残高は、どの資産に含まれているかを「資産及び負債の状況」の注記により開示することになります。

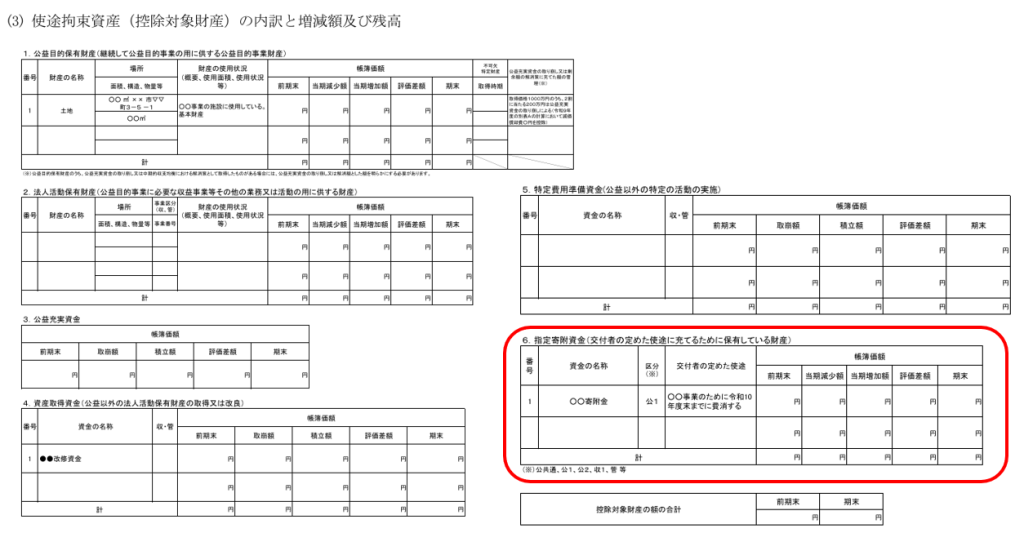

使途拘束資産(控除対象財産)の内訳と増減額及び残高

公益法人は、認定法に定める控除対象財産について「使途拘束資産(控除対象財産)の内訳と増減額及び残高」の注記を開示する必要があります。

使途の制約のある寄付金について未使用の残金等がある場合は、指定寄附資金として開示する必要があります。

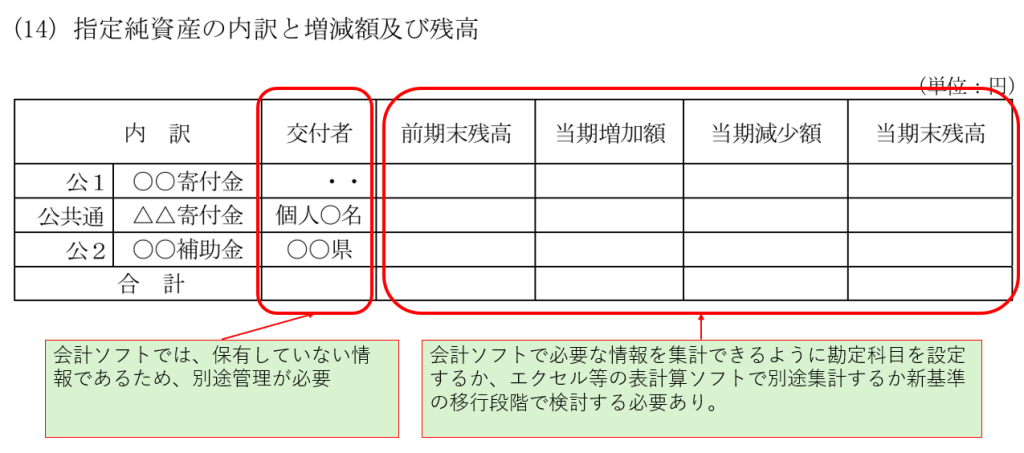

指定純資産の内訳と増減額及び残高

指定純資産に該当する寄付金を受領した場合は、寄付金の事業区分、交付者、前期末残高、当期増加額、当期減少額、当期末残高を「指定純資産の内訳と増減額及び残高」として注記する必要があります。

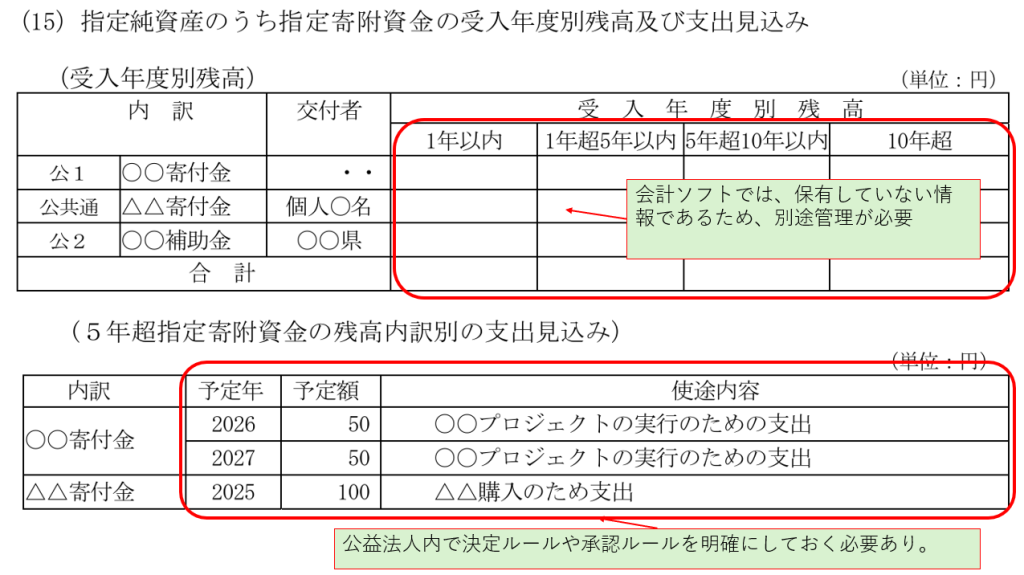

指定純資産のうち指定寄附資金の受入年度別残高及び支出見込み

公益法人は、指定純資産のうち指定寄附資金に該当する資金について受入年度別の残高を開示する必要があります。

また、当該受入年度から5年を超える指定寄附資金については、支出予定年度、支出予定額、使途の内容を開示する必要があります。

まとめ

受取寄付金の収益認識については、平成20年公益法人会計基準では曖昧な点も多くありました。

特に、クレジットカードを利用して受領した寄付金をどのタイミングで収益計上すべきかについては、実務慣行により判断されていました。

令和6年公益法人会計基準では、非交換取引の収益認識として収益計上時期についても整理がなされています。

また、公益法人会計会計基準の改正に伴い貸借対照表や活動計算書が簡素化されたため、受取寄付金を受領した場合には、注記情報としての開示が拡充されています。

注記を作成にあたり会計ソフトでは、集計できない情報も多くあります。

そのため、令和6年公益法人会計基準の移行にあたっては、どの情報を会計ソフトで集計し、会計ソフトから集計できない情報をどのように対応するか事前の準備が必要となります。