公益法人の会計基準改正方針について

記事の対象者

本記事は、「公益社団法人」及び「公益財団法人」の事務局や理事、監事等の決算書作成に関与されている方を対象としています。

なお、本記事中は、「公益社団法人」及び「公益財団法人」を総称して「公益法人」と記載することにします。

記事の概要

本記事は、改正が予定されている公益法人の会計基準について現行の基準と比較しながら、移行にあたりどのような対応が必要となるか私見を交えて解説を行っています。

なお、本記事の内容は、リンク先の「令和6年公益法人会計基準」、「公益法人会計基準の運用指針」に基づいて作成しています。

和暦表示と西暦表示について

本記事では、2025年4月以降適用される公益法人会計基準については、公益認定等ガイドラインの表記に準拠し「令和6年公益法人会計基準」とし、2025年3月以前までの公益法人会計基準を「平成20年公益法人会計基準」と表記しています。

なお、上記の会計基準以外の年数の表記は、西暦を使用しています。

公益法人の会計基準の改正点

令和6年公益法人会計基準では、貸借対照表、活動計算書、財務諸表に対する注記、附属明細書、財産目録の全般に渡って変更がなされました。

主に、令和6年公益法人会計基準では、以下の項目が改正されました。

- 貸借対照表の表示区分の変更

- 正味財産増減計算書から活動計算書への変更

- 注記の項目及び内容の変更

- 附属明細書の項目及び内容の変更

- 財産目録の位置づけの変更

- 区分経理の整理

- 指定純資産の処理の変更

- その他有価証券の取り扱いの変更

- 関連当事者の範囲の変更

- 受取寄付金等の非交換取引の整理

- 交換取引についての収益認識の明確化(会計監査人設置法人向け)

- 固定資産の減損会計の基準の整理(会計監査人設置法人向け)

本記事では、改正事項のうち開示に関する変更箇所(上記1~5)中心に説明を行います。

なお、上記改正事項のうち6~10については、別記事で解説を行っていますので、リンク先を参考にしてください。

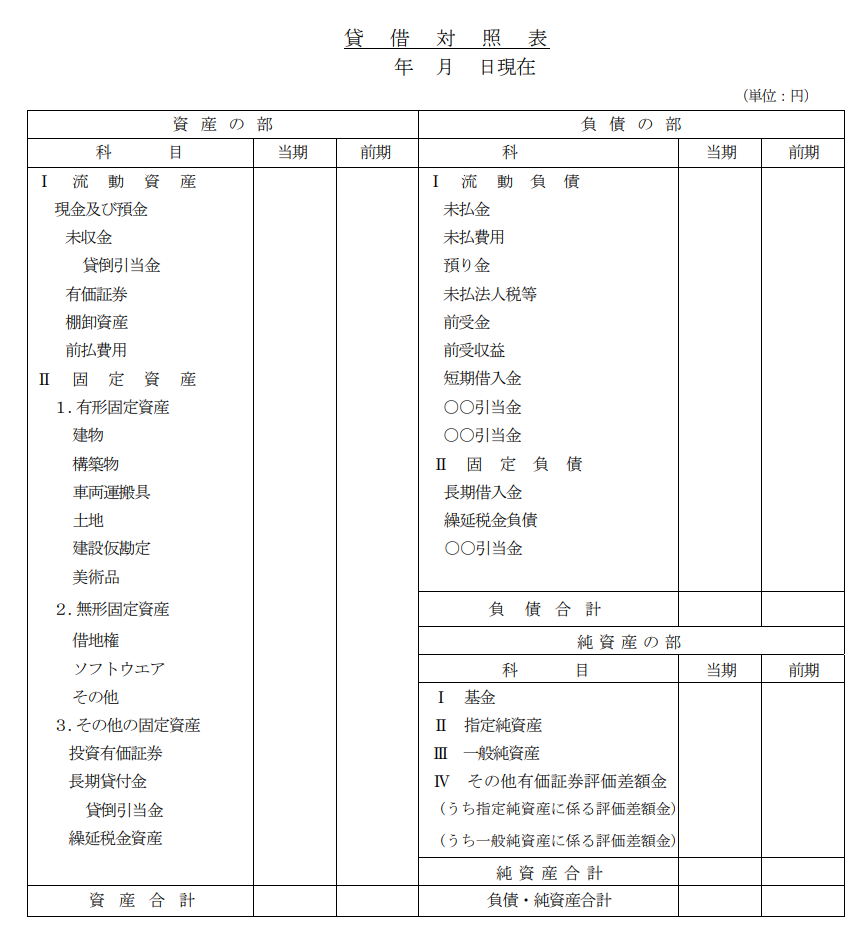

公益法人の会計基準改正点:貸借対照表

まず、貸借対照表の改正方針について説明を行います。

貸借対照表では、「資産区分」「純資産区分」「貸借対照表内訳表」という3点が大きな変更となります。

資産区分の変更

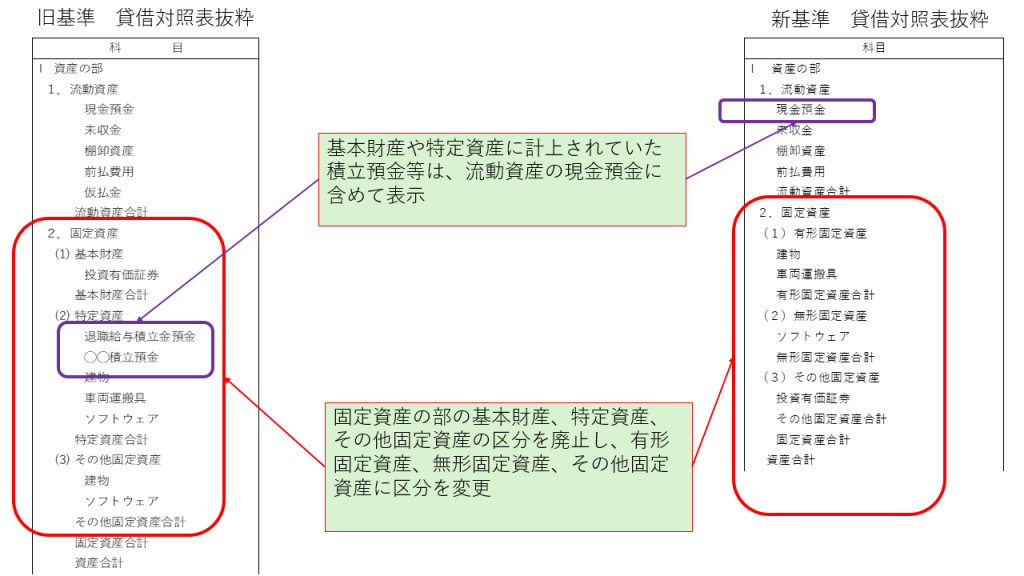

令和6年公益法人会計基準では、貸借対照表の資産区分が変更となっています。

平成20年公益法人会計基準では、固定資産を「基本財産」「特定資産」「その他固定資産」と区分していました。

一方、令和6年公益法人会計基準では、企業会計と同様に「有形固定資産」「無形固定資産」「その他固定資産」に変更になります。

そのため、現行制度では、固定資産の中に普通預金等が含まれることがありますが、新制度では、当該普通預金等は、流動資産に計上されることになります。

なお、「基本財産」「特定資産」という概念は、継続する予定であり、当該情報は、注記で開示することになります。

現行の公益法人の会計基準の固定資産科目とは科目の性質が変更となるため、会計ソフトの設定の見直しを行う必要があると想定されます。

また、基本財産、特定資産、控除対象財産等の情報は、「資産及び負債の状況」として開示を行う必要があるため、情報の集計方法や開示方法、会計ソフトの設定など検討が必要となります。

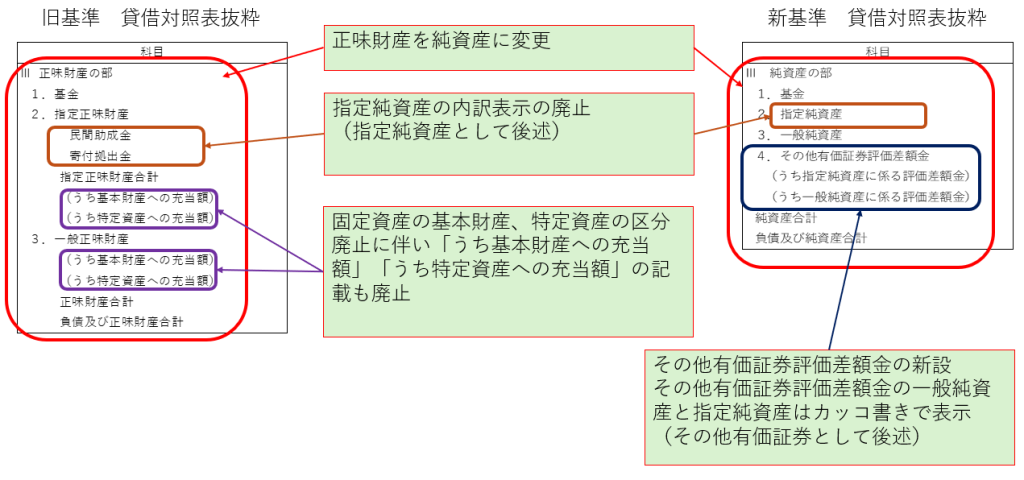

純資産の区分の変更

平成20公益法人会計基準では、純資産を資金等の提供者の使途の拘束の有無により「指定正味財産」と「一般正味財産」に区分していました。

一方、令和6年公益法人会計基準では、名称が「指定純資産」「一般純資産」と変更になりました。

また、貸借対照表の資産区分から基本財産、特定資産という表示が廃止されたことに伴い、平成20年公益法人会計基準で表示されていた「うち基本財産への充当額」「うち特定資産への充当額」の表示も廃止されています。

さらに、その他有価証券の会計処理の変更も行われことに伴い、令和6年公益法人会計基準では、「その他評価差額金」が計上されることになりました。

なお、その他有価証券の会計処理の変更についての詳細は、以下の記事を参考にしてください。

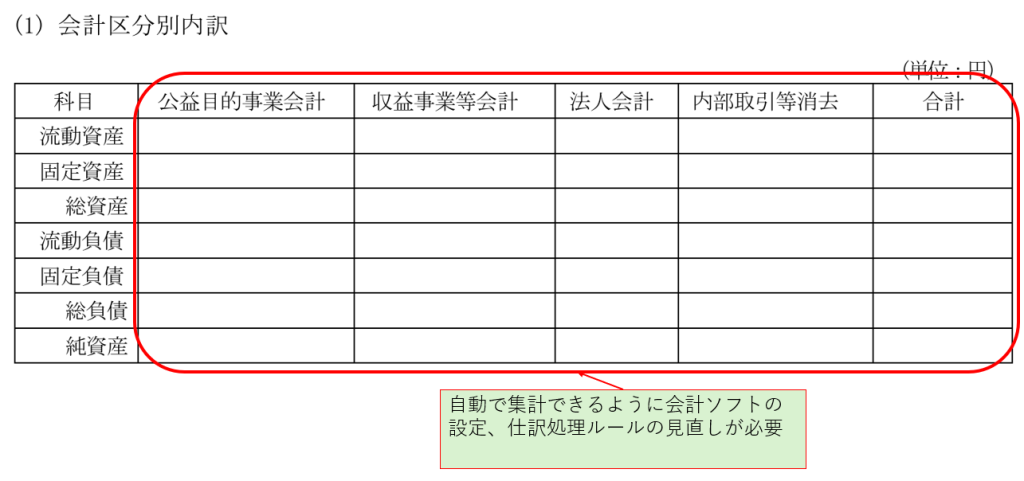

貸借対照表内訳表の変更

平成20年公益法人会計基準では、収益事業等会計から利益の50%超を繰り入れる場合など一定の公益法人については、貸借対照表内訳表の作成が義務付けられています。

一方、令和6年公益法人会計基準では、貸借対照表内訳表は廃止され、区分経理として「会計区分別内訳」という注記情報を開示することになります。

また、「会計区分別内訳」注記は、一定の条件を満たす公益法人を除き、原則として公益法人が開示することになります。

なお、公益法人の区分経理の除外法人等は、以下の記事で解説していますので、参考にしてください。

貸借対照表の変更イメージ

公益法人の会計基準改正点:活動計算書

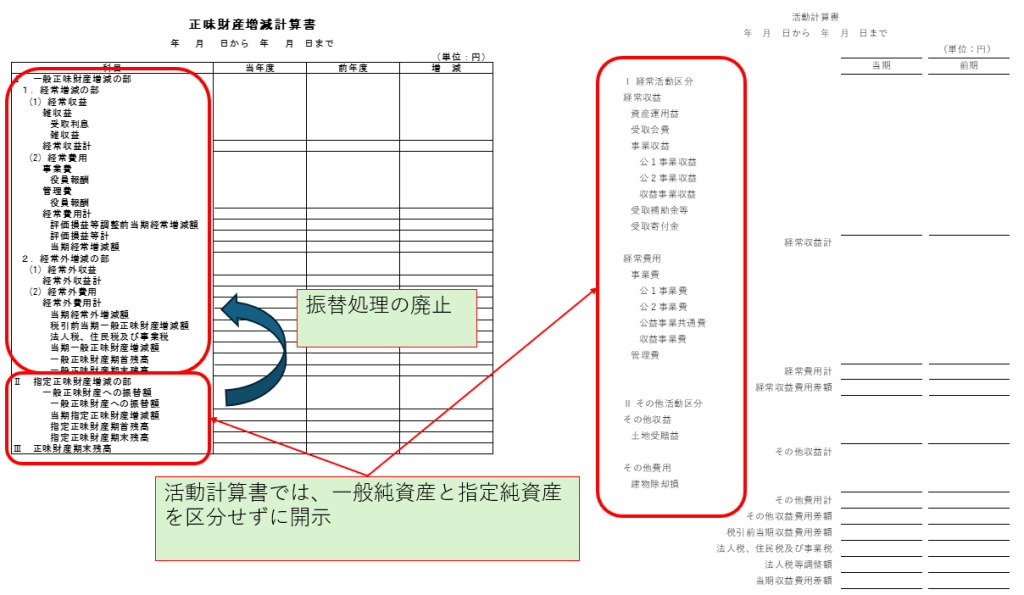

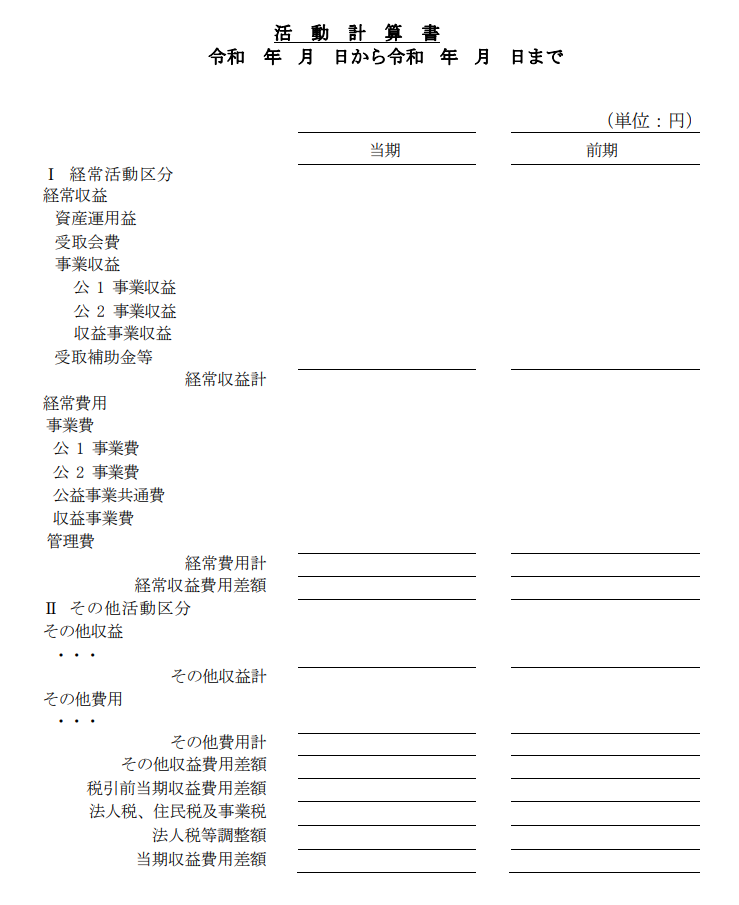

正味財産増減計算書から活動計算書への変更

平成20年公益法人会計基準では、企業会計の損益計算書に類似する開示書類として「正味財産増減計算書」を開示していました。

一方、令和6年公益法人会計基準では、「正味財産増減計算書」から「活動計算書」に開示書類が変更となります。

一般正味財産増減の部、指定正味財産増減の部の変更

平成20年公益法人会計基準の「正味財産増減計算書」では、「一般正味財産増減の部」と「指定正味財産増減の部」を区分し、使途の制約に応じて増減内容を区分把握していました。

そして、使途の制約に従い財産を使用した場合は、「指定正味財産増減の部」から「一般正味財産増減の部」に振替を行うという処理が行われています。

一方、令和6年公益法人会計基準では、活動計算書での使途の制約に基づく区分を廃止するとともに、平成20年公益法人会計基準で行われていた「指定正味財産増減の部」から「一般正味財産増減の部」への振替処理も廃止となります。

なお、振替処理など指定純資産に関する改正事項は、以下の記事で解説を行っていますので、参考にしてください。

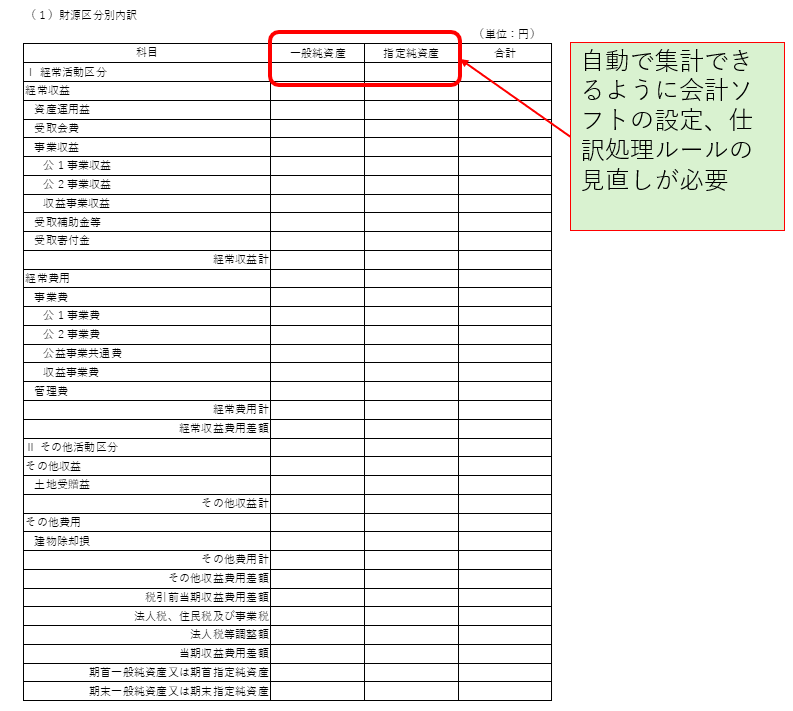

活動計算書での財源別の区分については、廃止されますが、「財源区分別内訳」注記で開示することになります。

そのため、令和6年公益法人会計基準では、平成20年公益会計基準の処理同様に、使途の制約の有無に応じて財産の増減を区分して仕訳処理を行う必要があります(会計ソフト次第)。

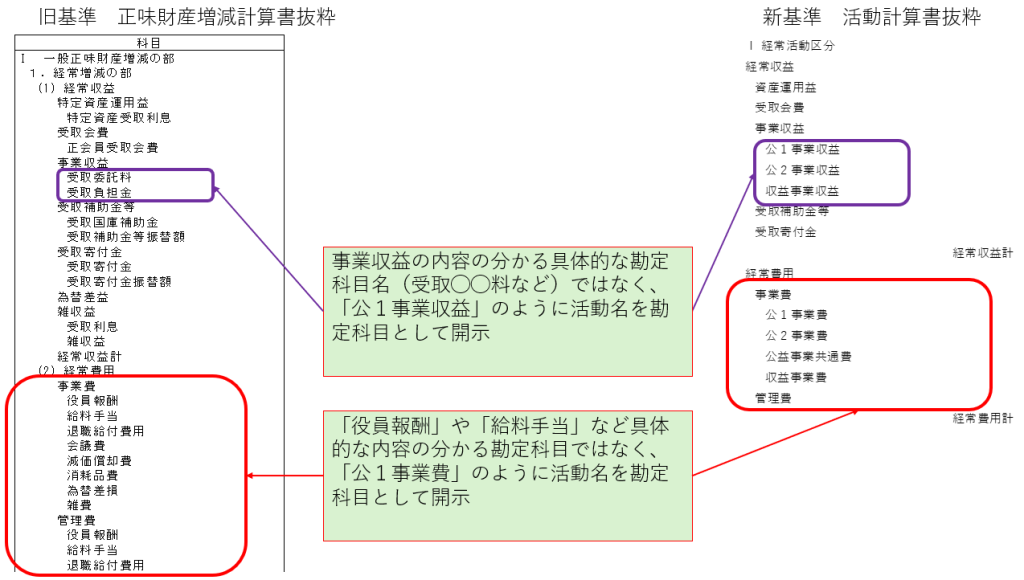

勘定科目の表示変更

平成20年公益法人会計基準では、事業収益について中科目で「受取◯◯料」など内容の分かる収益科目で開示していました。

また、費用科目については、「事業費」「管理費」と大科目で区分し、中科目として「役員報酬」「消耗品」など内容の分かる科目を開示していました。

一方、令和6年公益法人会計基準では、事業収益について「公1事業収益」「公2事業収益」と内訳を活動別に表示することになりました。

また、費用科目については、事業費の内訳として「公1事業費」「公2事業費」「収益事業費」「管理費」等の活動別の分類のみが表示されることになりました。

なお、令和6年公益法人会計基準の活動計算書では、「公1事業費」「公2事業費」「収益事業費」「管理費」等の活動別の分類のみが表示されますが、「事業費・管理費の形態別区分」注記で「役員報酬」「消耗品」等の平成20年公益法人会計基準の中科目に相当する形態別区分の内容を開示する必要があります。

また、税務申告がある法人の場合は、現行の中科目と同様の科目処理をしておかないと申告に必要な情報を別途集計する必要が生じます。

そのため、令和6年公益法人会計基準の移行時は、活動計算書作成のためだけではなく、注記や税務申告に必要な情報を収集できるように会計ソフトの設定を検討する必要があります。

正味財産増減計算書内訳表の変更

平成20年公益法人会計基準で開示している「正味財産増減計算書内訳表」は、廃止されます。

一方、令和6年公益法人会計基準では、事業ごとの情報を「会計区分別及び事業区分別内訳」注記により開示することになります。

活動計算書の変更イメージ

公益法人の会計基準改正点:貸借対照表関係注記

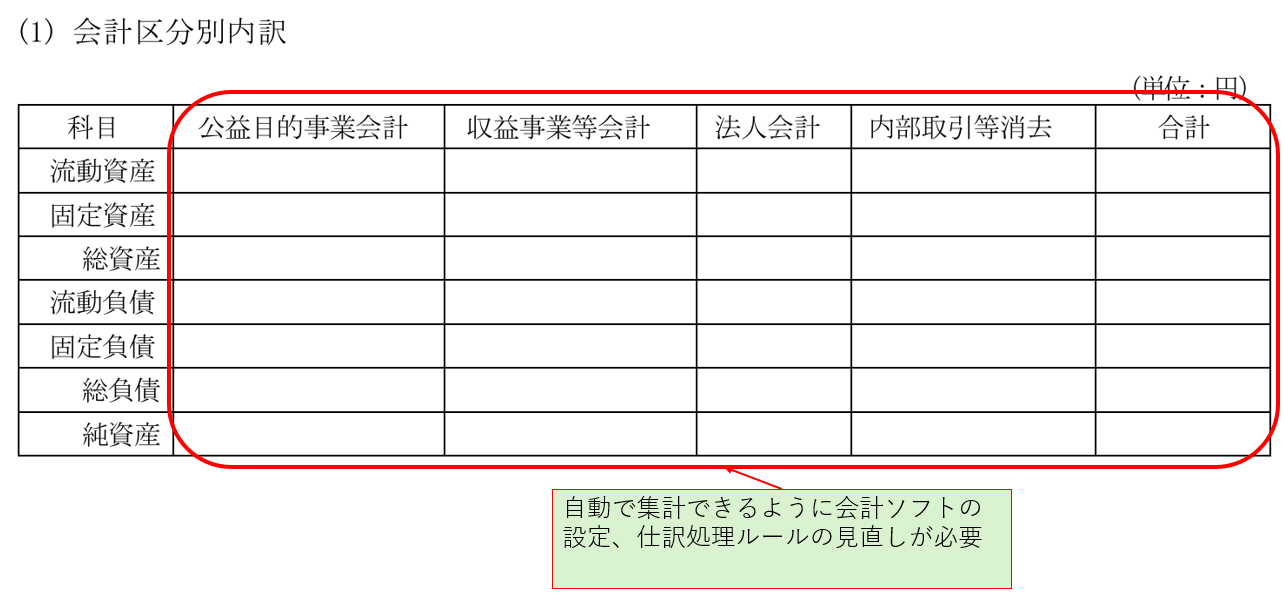

会計区分別内訳

貸借対照表の改正項目でも解説しましたが、令和6年公益法人会計基準では、貸借対照表内訳表が廃止されることに伴い、会計区分別の内訳情報を「会計区分別内訳」注記として開示します。

詳細の科目別ではなく、流動資産額、固定資産額、流動負債額、固定負債額、純資産額の記載のみとなります。

なお、平成20年公益法人会計基準で貸借対照表内訳表を作成していた公益法人は、貸借対照表内訳表の情報を注記として開示するのみであるため、日常処理への影響はあまりないと想定されます。

ただし、会計ソフトのアップデートに伴い貸借対照表内訳表で設定した情報が注記で出力できるようにするなどの対応が必要になると想定されます。

一方、平成20年公益会計基準において貸借対照表内訳表を作成していない公益法人については、開示すべき情報が増えることとなります。

そのため、新たに注記が必要となる公益法人は、令和6年公益法人会計基準の移行にあたり「会計区分別内訳」注記の情報を集計するための運営ルールの見直しなどが必要となります。

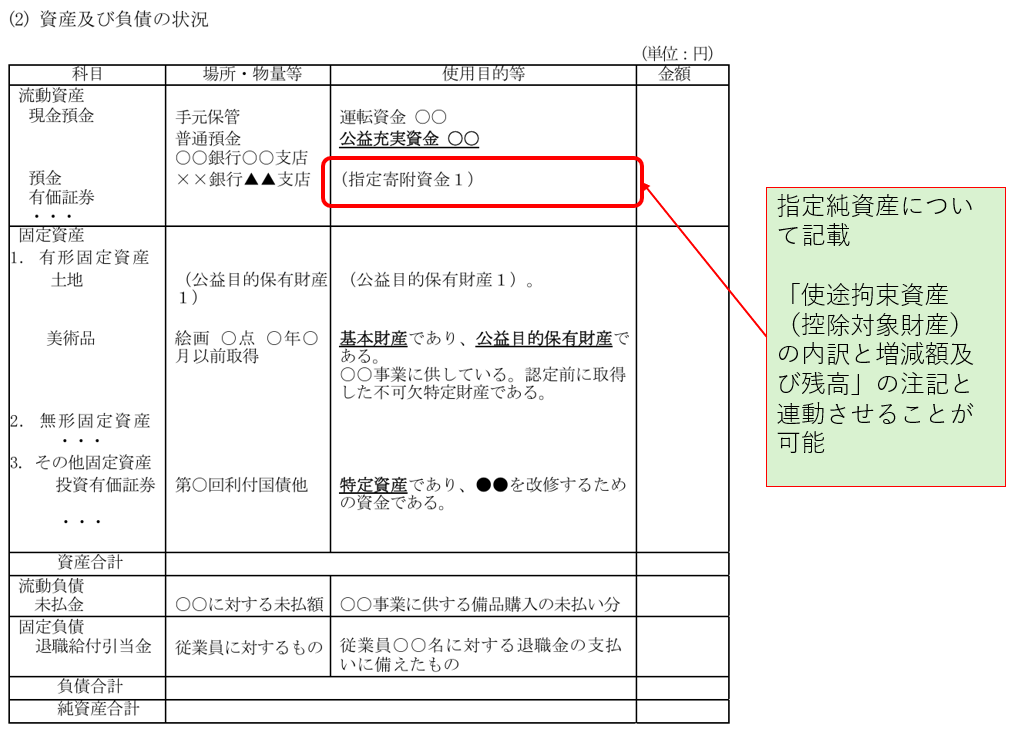

資産及び負債の状況

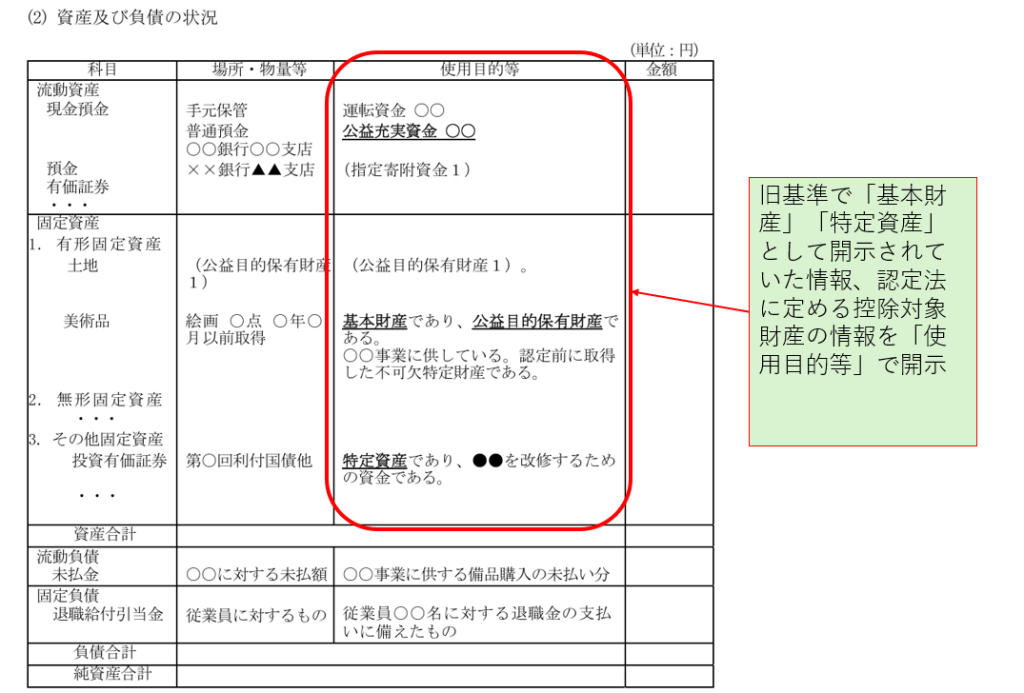

貸借対照表の改正項目でも解説しましたが、貸借対照表の固定資産の区分から基本財産、特定資産を開示しないことになりました。

そのため、令和6年公益法人会計基準では、基本財産や特定資産の情報を「資産及び負債の状況」として開示することになります。

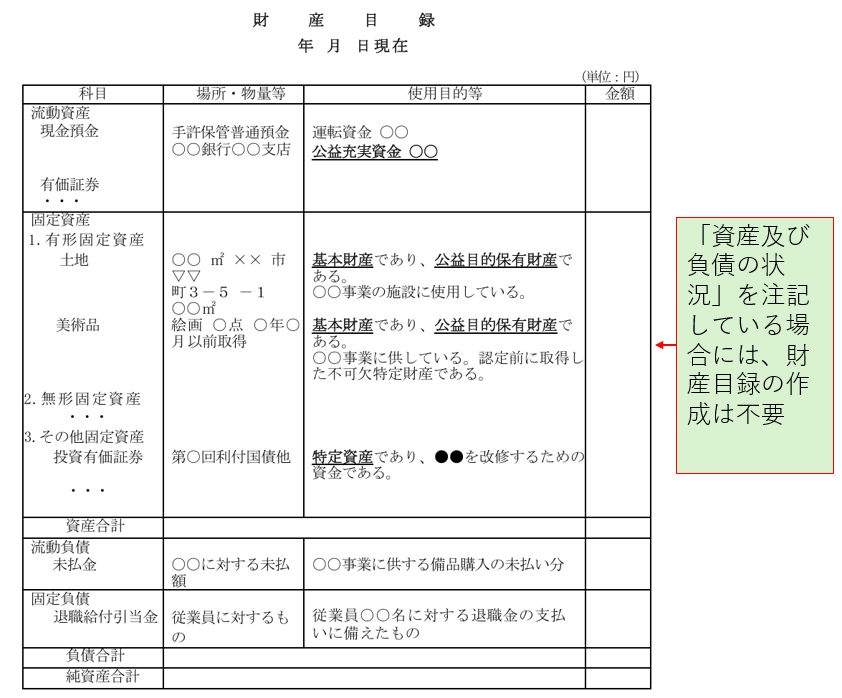

また、「資産及び負債の状況」注記は、平成20年公益法人会計基準の財産目録と同様に控除対象財産の情報も開示することになります。

そのため、令和6年公益法人会計基準では、当該「資産及び負債の状況」注記か財産目録のいずれかを作成するば良いことになります。

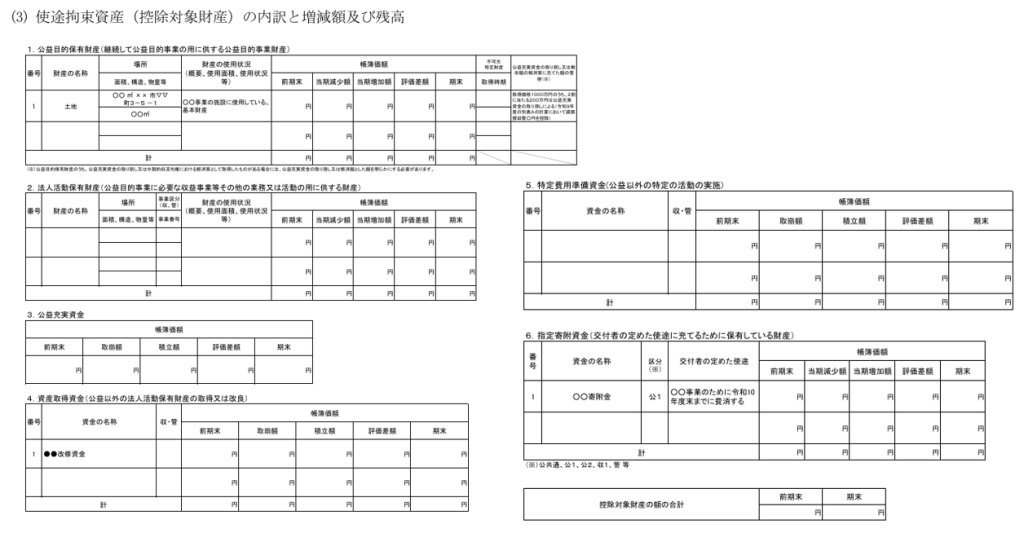

使途拘束資産(控除対象財産)の内訳と増減額及び残高

令和6年公益法人会計基準では、貸借対照表において「基本財産」「特定資産」という表示が廃止され、普通預金等の財産は、流動資産に計上されることになりました。

そのため、流動資産の現金預金のうち、どの財産が控除対象資産や外部の資金提供者からの使途の制約の資産であるか貸借対照表では把握できないため、「使途拘束資産(控除対象財産)の内訳と増減額及び残高」注記により必要な情報を開示することになります。

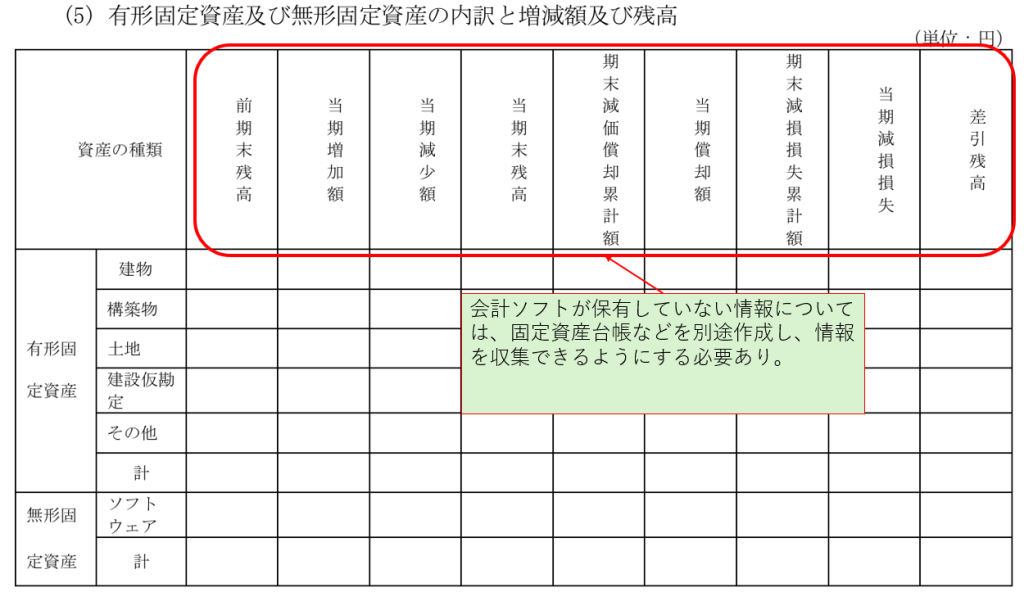

有形固定資産及び無形固定資産の内訳と増減額及び残高

平成20年公益法人会計基準では、基本財産や特定資産の増減及び残高について注記を行っていました。

一方、令和6年公益法人会計基準では、貸借対照表の基本財産や特定資産の区分が廃止されたことに伴い、注記が「有形固定資産及び無形固定資産の内訳と増減額及び残高」に変更されました。

なお、当該注記に記載すべき事項は、会計ソフトから情報を収集できない可能性が高いため、別途固定資産台帳や固定資産管理ソフトでの管理が必要になると想定されます。

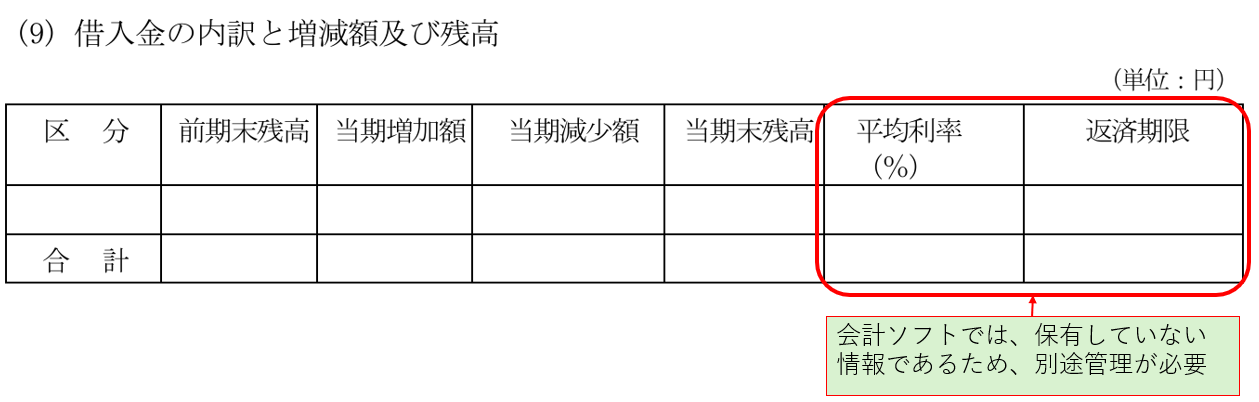

借入金の内訳と増減額及び残高

令和6年公益法人会計基準では、「借入金の内訳と増減額及び残高」についても貸借対照表の注記事項として追加されました。

なお、当該注記では、平均利率や返済期限など会計ソフトで管理していない情報も必要であるため、別途管理が必要となります。

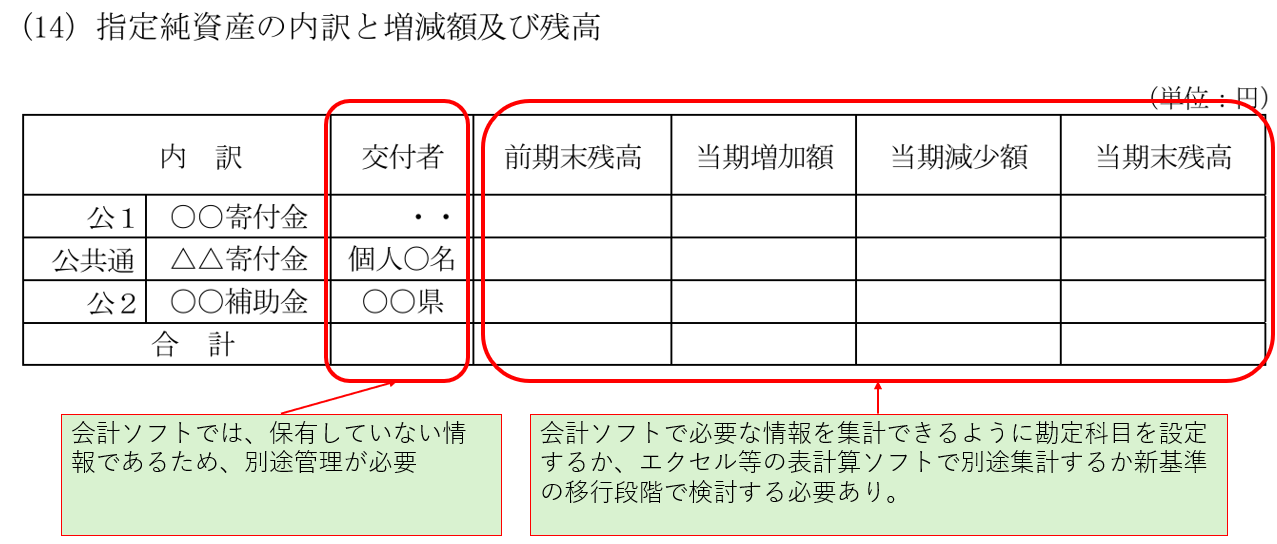

指定純資産の内訳と増減額及び残高

平成20年公益法人会計基準では、指定正味財産の増減や残高の内訳は、「補助金等の内訳並びに交付者、当期の増減額及び残高」として補助金等のみが注記として開示されていました。

一方、令和6年公益法人会計基準では、指定純資産のすべてについて内訳、交付者、当期の増減額、残高を開示することになります。

なお、交付者の情報は、会計ソフトで管理していないと想定されるため、別途管理する方法を検討する必要があります。

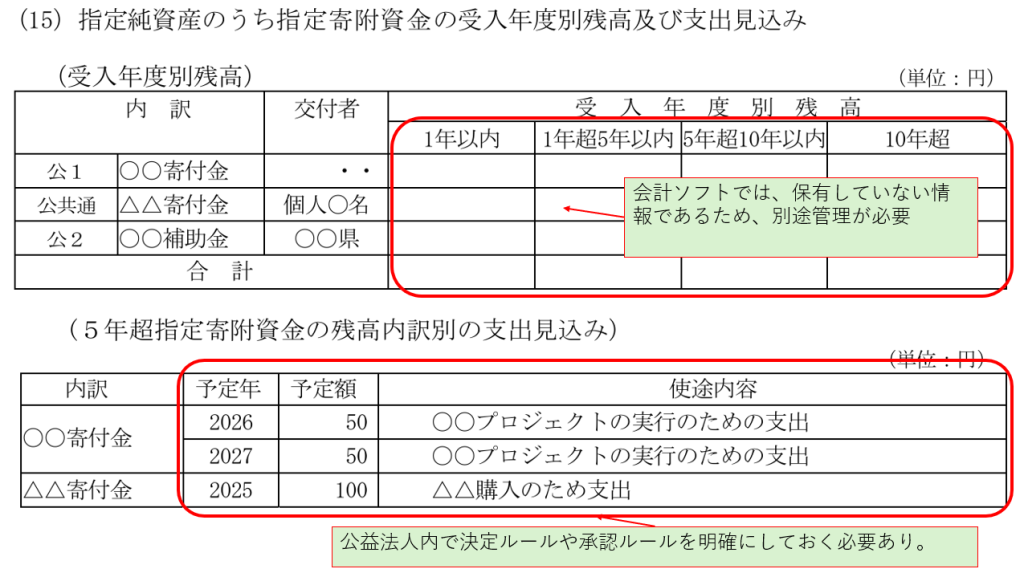

指定純資産のうち指定寄付資金の発生年度別残高及び支出見込み

公益法人で前項の「指定純資産の内訳と増減額及び残高」のうち残高のある財産がある場合は、受入年度別残高を記載する必要があります。

また、当該残高のうち5年超の残高については、その予定年、予定額、使途内容を記載する必要があります。

なお、受入年度別残高については、会計ソフトでは把握していない情報と想定されます。

そのため、当該情報をどのように集計するか令和6年公益法人会計基準移行時に検討する必要があります。

また、5年超の残高については、予定年、予定額、使途内容についても記載する必要がありますが、当該情報の策定方法、承認プロセスなどを事前に決定しておく必要があると想定されます。

公益法人の会計基準改正点:活動計算書関係注記

財源区分別内訳情報

活動計算書に改正内容の項目で解説しましたが、令和6年公益法人会計基準では、使途の制約による財源別に区分を廃止したため、当該財源別の内訳を注記により開示することになりました。

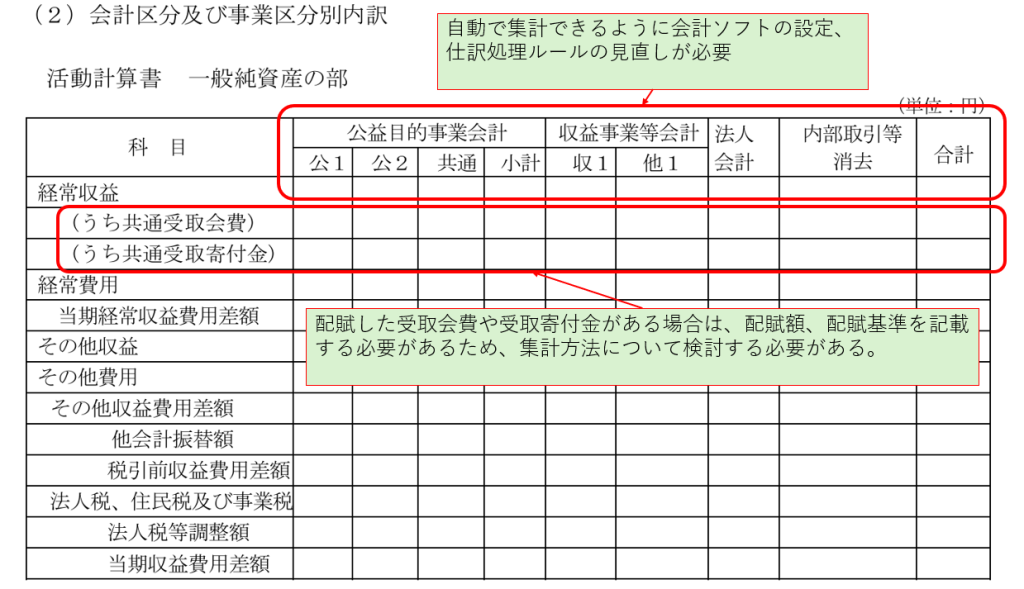

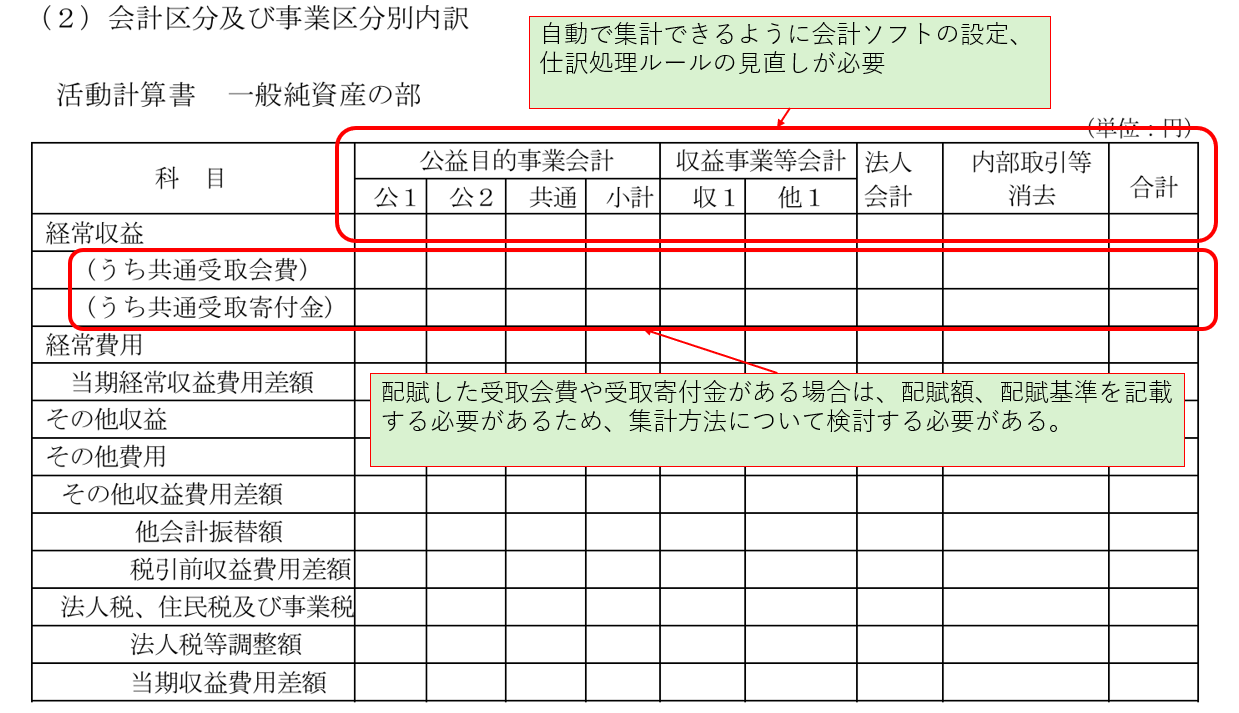

会計区分別及び事業区分別内訳

活動計算書に改正内容の項目で解説しましたが、令和6年公益法人会計基準では、「正味財産増減計算書内訳表」が廃止されました。

しかし、使途の制約のない財産の事業区分別の内訳については、引き続き「会計区分別及び事業区分別内訳」注記として開示します。

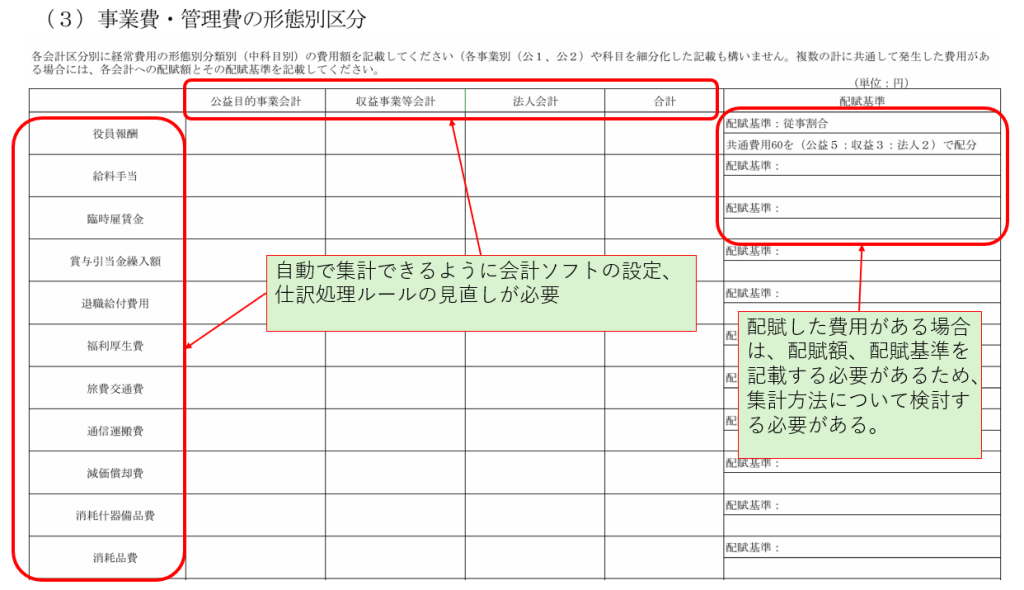

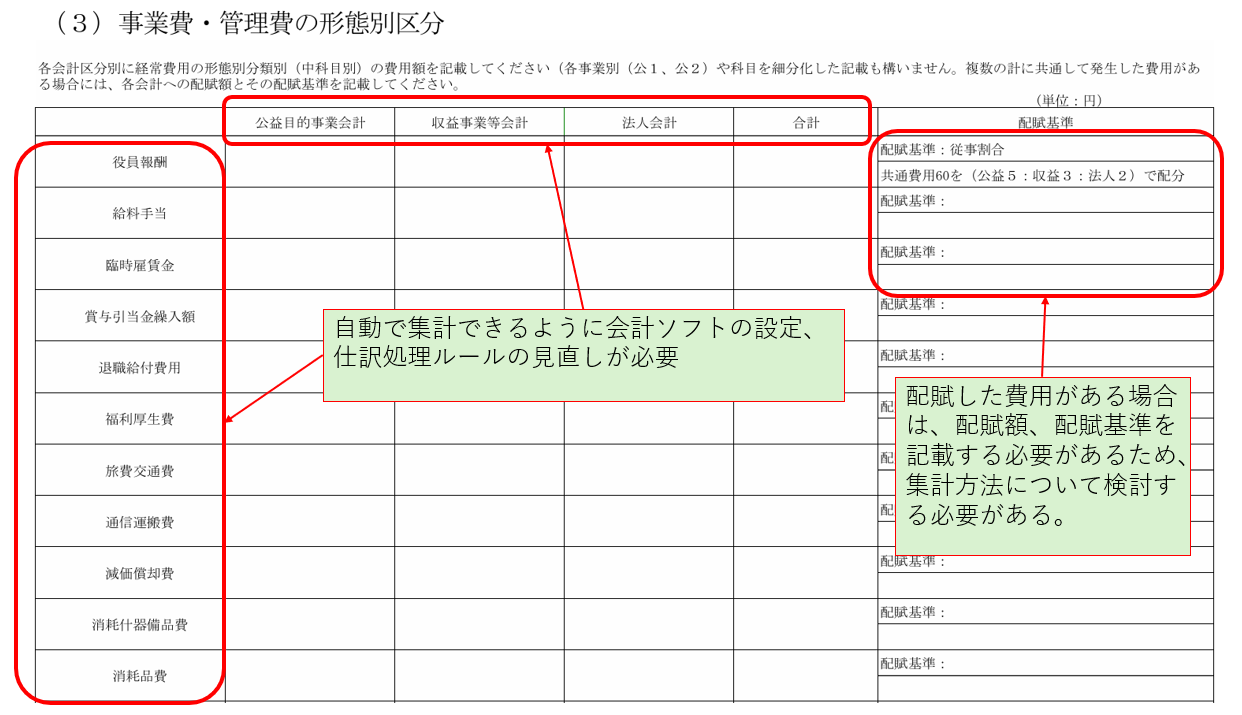

事業費・管理費の形態別区分

活動計算書に改正内容の項目で解説しましたが、令和6年公益法人会計基準では、活動計算書において「公1事業費」「公2事業費」「収益事業費」「管理費」等の活動別の分類のみが表示されるため、詳細な形態別科目の内容については、「事業費・管理費の形態別区分」注記で表示されます。

なお、当該注記は、定期提出書類の別表F、別表Gの代替という性格も有しているため、配賦基準、共通費用、配賦比率の開示も必要となります。

ここで、当該配賦基準、共通費用の額、配賦比率の情報は、会計ソフトから自動出力されない可能性もあるため、令和6年公益法人会計基準移行時に手続き等を検討する必要があります。

公益法人の会計基準改正点:その他の注記項目

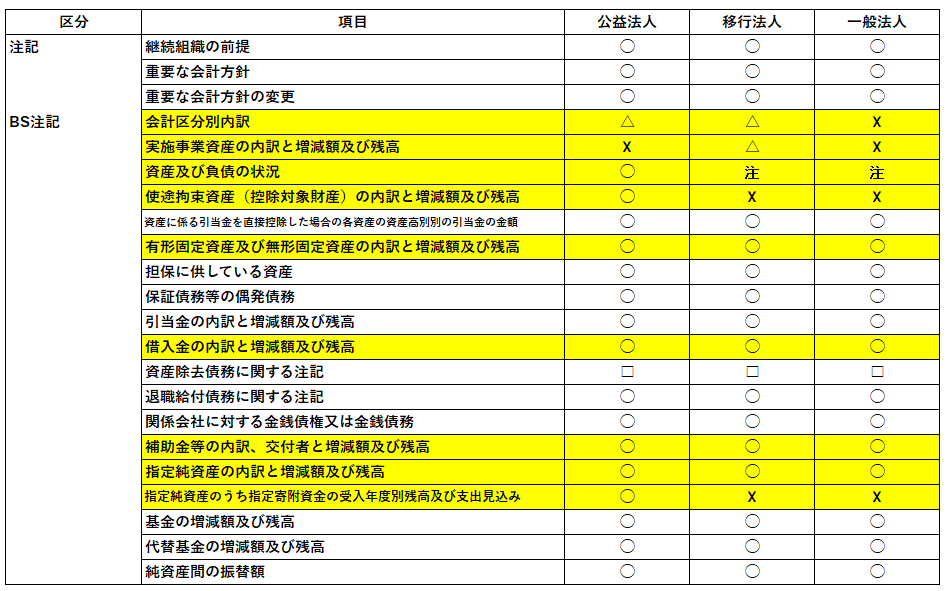

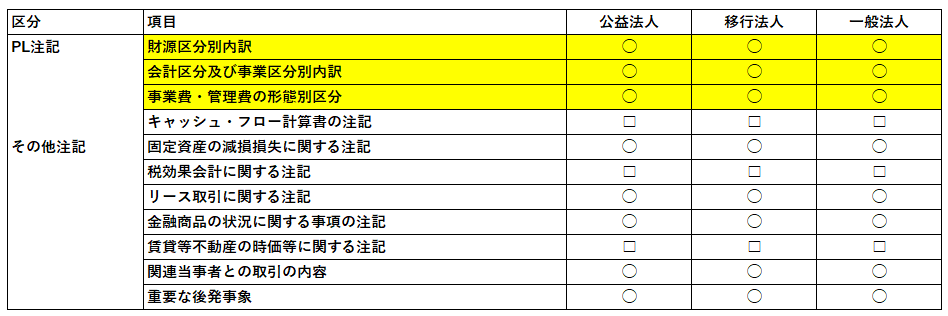

令和6年公益法人会計基準では、以下の項目を注記として開示する必要があります。

黄色塗りの項目は、本記事で解説している事項となります。

なお、黄色塗り以外の注記事項については、平成20年公益法人会計基準においても類似の注記が存在するため、本記事での解説は省略しています。

公益法人の会計基準改正点:附属明細書

財務規律適合性に関する明細

令和6年公益法人会計基準に改正に伴い附属明細書においては、「有形固定資産及び無形固定資産の明細」「引当金の明細」に加えて「財務規律適合性に関する明細」を記載することになります。

なお、「財務規律適合性に関する明細」については、会計監査人設置法人以外は、記載を省略できます。

「財務規律適合性に関する明細」の記載例については、公益法人会計基準の運用指針のP55からP62に記載例がありますので参考にしてください。

公益法人の会計基準改正点:財産目録

法令により財産目録の作成義務についての定めがありますが、令和6年公益法人基準では、財産目録の情報を「資産及び負債の状況」の注記として開示することも可能となりました。

まとめ

本記事では、令和6年公益法人会計基準の改正について開示を中心に説明を行いました。

令和6年公益法人会計基準に移行にあたっては、平成20年公益法人会計基準との比較をしながら、想定される移行方針について検討する必要があります。

なお、本記事では、記載していませんが、公益法人内の会計ソフト以外のシステムにも影響を及ぼすと想定されます。

令和6年公益法人会計の移行にあたっては、システム面での移行方針等も順次ご検討ください。

関連記事

- 【公益法人の会計基準の改正方針解説】

- 【区分経理とは】公益法人対象

- 【その他有価証券】公益法人会計基準改正

- 【指定純資産の処理】公益法人会計基準解説

- 【公益法人の関連当事者との取引】改正事項解説

- 【公益法人の受取寄付金の会計処理】改正情報解説