中期的収支均衡とは

記事の概要

本記事は、2025年4月以降に導入された公益目的事業に係る収入をその実施に要する適正な費用に充てることにより、5年間で収支の均衡を図る必要がある制度(以下、「中期的収支均衡」といいます。)について概要を解説します。

なお、本記事は、2024年12月改訂の「公益認定等ガイドライン」に基づいて作成しています。

記事の対象者

本記事は、「公益社団法人」「公益財団法人」の事務局や理事、監事の方を対象にしています。

なお、本記事内では、「公益社団法人」「公益財団法人」を総称して「公益法人」と記載しています。

収支相償との相違点

2025年3月以前の認定法では、「収支相償」という制度があり、単事業年度で公益目的事業の収支状況を判定し、黒字が発生した場合は、その後2年で同程度の赤字とすること等によって収支を均衡する必要がありました。

なお、収支相償の詳細については、以下の記事を参考してください。

ここで、中期的収支均衡と収支相償の相違点の概要は以下のとおりです。

収支相償と中期的収支均衡の主な相違点

- 中期的収支均衡においては、発生した剰余額について5年間での収支の均衡を図ることとなり、収支相償と比較して均衡を図る期間が長くなりました。

- 収支相償では、事業単位で収支均衡の判定を行う必要がありましたが、中期的収支均衡では、会計単位での判定で良い事となり、公益目的事業内で黒字の事業と赤字に事業がある場合の対応が容易となりました。

- 収支相償では、黒字のみの繰越を行い、赤字については無視していましたが、中期的収支均衡では、過去に発生した赤字も含めて通算して剰余額の解消を図ることが可能となりました。ただし、通常の算定方法で生じた欠損額を特例算定方法の剰余額と通算すること、及び特例算定方法で生じた欠損額を通常の算定方法の剰余額と通算することはできません。

- 公益目的事業に係る特定費用準備資金と資産取得資金については、公益充実資金が創設され整理されました。

なお、公益充実資金については、以下の記事を参考にしてください。

中期的収支均衡の2種類の算定方法

中期的収支均衡の算定方法は、「通常の算定方法」「特例算定方法」の2種類があります。

まず、通常の算定方法は、当該事業年度の収益事業等の利益から一定の調整を加えた金額の50%を収入額に加える方法であり、旧制度である収支相償の50%繰入に対応します。

一方、特例算定方法は、当該事業年度の収益事業等の利益から一定の調整を加えた金額の50%超を収入額に加える方法であり、旧制度である収支相償の50%超繰入に対応します。

以下、通常の算定方法と特例算定方法の算定方法について解説を行います。

通常の算定方法

まず、通常の算定方法について解説を行います。

通常の算定方法については、以下の手順で行い、最終的に残存剰余額と残存欠損額の算定を行います。

- 過年度残存剰余額と過年度残存欠損額の把握

- 年度剰余額と年度欠損額の算定

- 過年度残存剰余額や過年度残存欠損額との通算と解消額の控除

過年度残存剰余額と過年度残存欠損額の把握

中期的収支均衡は、5年間での収支の均衡を図る制度であるため、過年度に発生した剰余額や欠損額を繰り越すことになります。

そのため、中期的収支均衡を算定するにあたり、まず過年度に発生した剰余額(欠損額)のうち当該事業年度までに残っている過年度残存剰余額(過年度残存欠損額)を把握する必要があります。

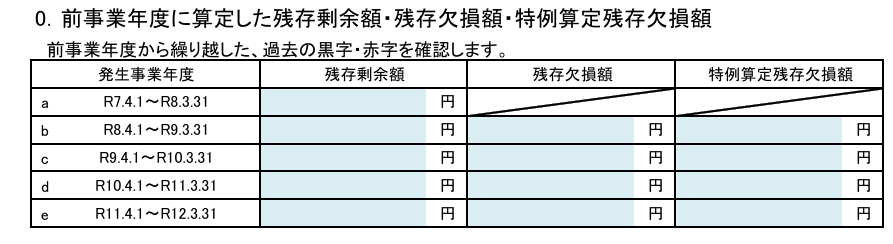

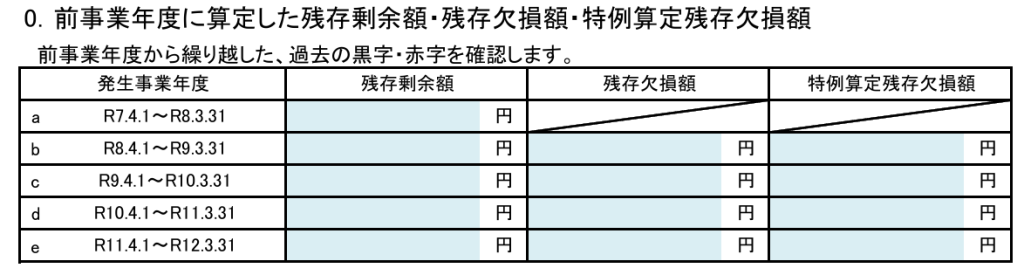

過年度情報の別表A(1)の記載箇所

なお、過年度残存剰余額及び過年度残存欠損額については、事業報告等の定期提出書類の別表A(1)を作成することで把握を行います。

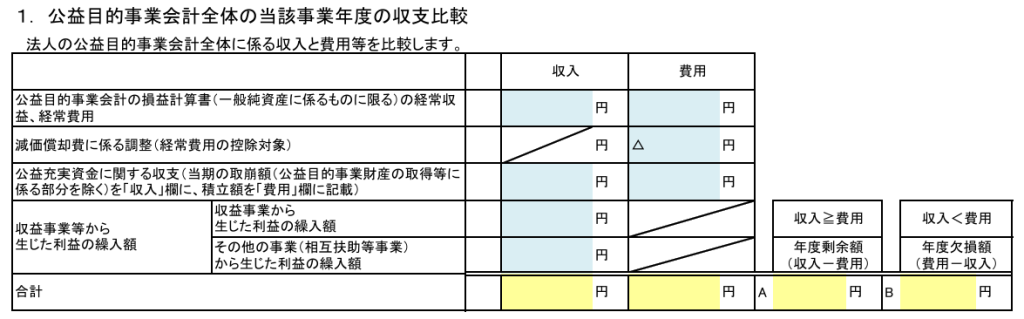

年度剰余額と年度欠損額の算定

次に、当該事業年度に発生した剰余額(欠損額)である年度剰余額(年度欠損額)を把握します。

年度剰余額は、以下の計算式により算定を行います。

年度剰余額=収入額-費用額

また、上記の年度剰余額がマイナスとなる場合は、絶対値を年度欠損額として扱います。

なお、年度欠損額が生じる場合は、公益法人の判断により年度欠損額を0とすることができる旨が公益認定等ガイドラインに定められています。これは、以降で解説する過年度残存欠損額の通算が煩雑であることから、年度剰余額が発生しない公益法人の計算の簡便化を図った処置と考えられます。

年度剰余額及び年度欠損額の算式において「収入額」と「費用額」と記載していました。

以降、収入額と費用額について解説します。

通常の算定方法における収入額とは

通常の算定方法における収入額としては、決算書における収益だけではなく、公益充実資金の取崩しや収益事業等の利益から一定の調整を加えた金額の50%が含まれます。

収入額の構成内容は、以下のとおりです。

- 当該事業年度の損益計算書に計上すべき公益目的事業に係る経常収益(一般純資産に係るものに限る。)の額

- 当該事業年度の公益充実資金の取崩額(公益目的保有財産の取得・改良に充てた額を除く)

- 当該事業年度の収益事業等から生じた収益(利益)(管理費のうち収益事業等に按分されるものを除く)の50%(収益事業等を行う公益法人に限る)

通常の算定方法における費用額とは

通常の算定方法における費用額としては、決算書における費用額だけではなく、公益充実資金の積立額も含まれます。

費用額の構成内容は、以下のとおりです。

- 当該事業年度の損益計算書に計上すべき公益目的事業に係る経常費用(一般純資産に係るものに限る。)(公益充実資金の取崩し又は剰余額の解消策により取得した公益目的保有財産に係る減価償却費を除く)

- 当該事業年度の公益充実資金の積立額

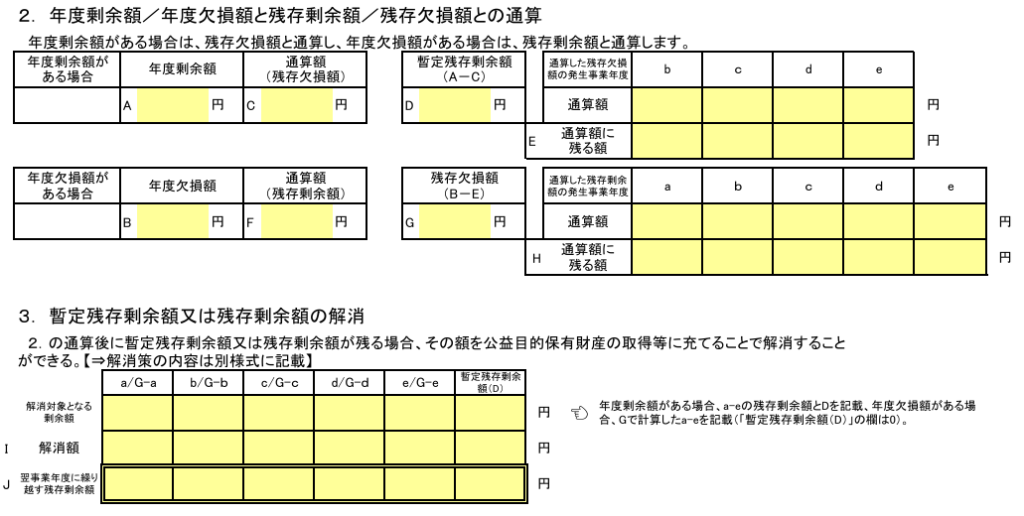

年度剰余額と年度欠損額の別表A(1)の記載箇所

ここで、年度剰余額や年度欠損額は、事業報告等の定期提出書類の別表A(1)において収入額と費用額を集計することにより算定を行います。

過年度残存剰余額や過年度残存欠損額との通算と解消額の控除

前項までの計算の結果、年度剰余額が生じた場合は、当該年度剰余額と過年度残存欠損額の通算を行います。そのうえで、年度剰余額が余る場合は、解消額を控除し残存剰余額を算定します。

一方、前項までの計算の結果、年度欠損額が生じた場合は、当該年度欠損額と過年度残存剰余額の通算を行います。そのうえで、過年度残存剰余額が余る場合は、解消額を控除し残存剰余額を算定します。

ここで、解消額とは、公益目的保有財産の取得又は改良による支出(公益充実資金の取崩しや借入金等の他の財源での支出を除きます)、一定の条件下での借入元本の返済、その他行政庁の確認を得た支出とされています。

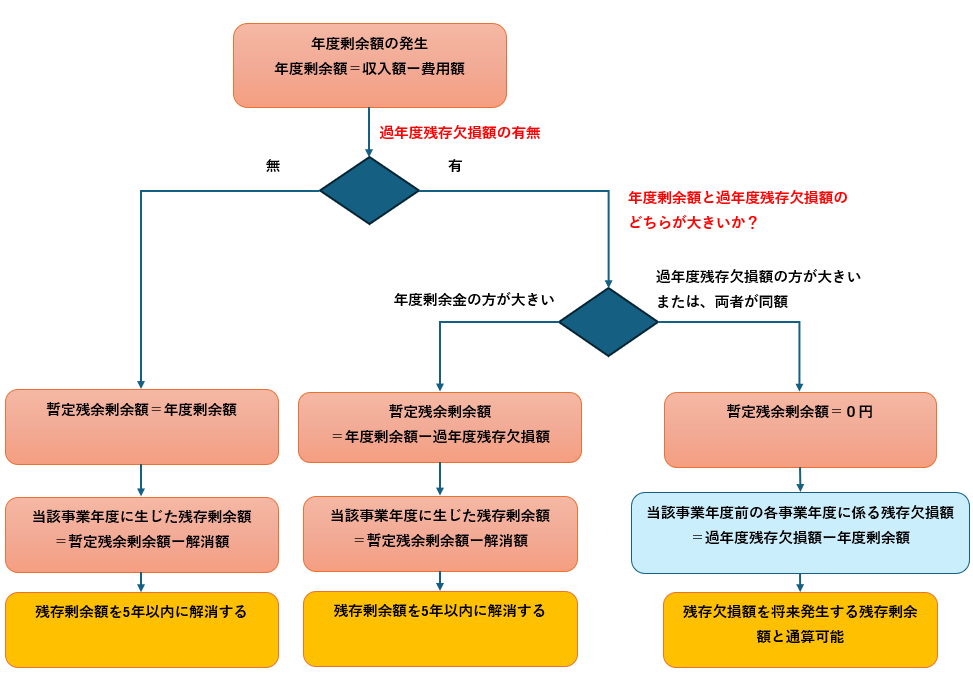

過年度残存剰余額や過年度残存欠損額との通算と解消額の控除の算定においては、年度剰余額が生じた場合と年度欠損額が生じた場合に区分し、各3パターン、計6パターンに分類できます。

年度剰余額が生じた場合

過年度残存欠損額がないケース(下記図の左側のケース)

年度剰余額が生じたが、過年度残存欠損額がない場合は、年度剰余額(=暫定残余剰余額)から解消額を控除した金額が残存剰余額となり、当該残存剰余額を5年以内に解消することになります。

過年度残存欠損額があり、年度剰余額>過年度残存欠損額のケース(下記図の真ん中のケース)

年度剰余額が生じ、過年度残存欠損額がある場合であり、年度剰余額と過年度残存欠損額を通算しても年度剰余額が余る場合は、当該年度剰余額の残りの金額(暫定残余剰余額)から解消額を控除し、残存剰余額を算定します。当該残存剰余額は、5年以内に解消することになります。

過年度残存欠損額があり、年度剰余額<=過年度残存欠損額のケース(下記図の右側のケース)

年度剰余額が生じ、過年度残存欠損額がある場合であり、年度剰余額と過年度残存欠損額を通算した結果、年度剰余額すべて解消される場合は、年度剰余額0円となります。また、過年度残存欠損額の余りは、当該事業年度前の各事業年度に係る残存欠損額として将来発生する残存余剰額と通算するため繰り越すことが可能です。

年度剰余額が生じた場合の過年度欠損額との通算のイメージ図

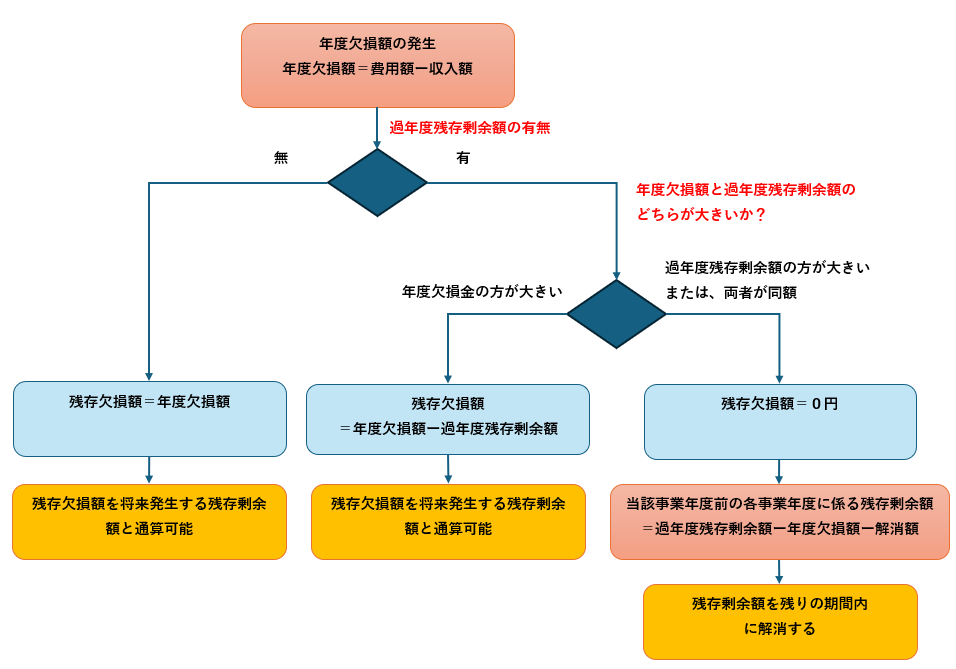

年度欠損額が生じた場合

過年度残存剰余額がないケース(下記図の左側のケース)

年度欠損額が生じ、過年度残存剰余額がない場合は、年度欠損額が残存欠損額となり、将来発生する残存余剰額と通算するため繰り越すことが可能です。

過年度残存剰余額があり、年度欠損額>過年度残存剰余額のケース(下記図の真ん中のケース)

年度欠損額が生じ、過年度残存剰余額がある場合であり、年度欠損額で過年度残存剰余額をすべて通算することができる場合は、過年度に生じた残存剰余額はすべて解消したことになります。なお、過年度残存剰余額を通算しても余る年度欠損額は、将来発生する残存余剰額と通算するため繰り越すことが可能です。

過年度残存剰余額があり、年度欠損額<=過年度残存剰余額のケース(下記図の右側のケース

年度欠損額が生じ、過年度残存剰余額がある場合であり、年度欠損額と過年度残存剰余額を通算しても過年度残存剰余額が余る場合は、当該過年度残存剰余額の残りの金額から解消額を控除し、残存剰余額を算定します。当該残存剰余額は、残りの期間内に解消することになります。

年度欠損額が生じた場合の過年度剰余額との通算のイメージ図

年度剰余額と年度欠損額の別表A(1)の記載箇所

ここで、過年度残存剰余額や過年度残存欠損額との通算と解消額の控除は、事業報告等の定期提出書類の別表A(1)において算定を行います。

特例算定方法

次に、特例算定方法について解説を行います。

特例算定方法については、以下の手順で行い、残存剰余額と特例残存欠損額の算定を行います。

- 過年度残存剰余額と過年度特例残存欠損額の把握

- 特例算定方法の選択可否の確認

- 収益事業等からの利益相当額の追加繰入

- 特例暫定欠損額の算定

- 特例残存欠損額の算定

- 過年度残存剰余額から解消額の控除

過年度残存剰余額と過年度残存欠損額の把握

通常の算定方法同様に特例算定方法においても、中期的収支均衡を算定するにあたり、まず過年度に発生した剰余額(欠損額)のうち当該事業年度までに残っている過年度残存剰余額(過年度特例残存欠損額)を把握する必要があります。

過年度情報の別表A(2)の記載箇所

ここで、過年度残存剰余額及び過年度特例残存欠損額については、事業報告等の定期提出書類の別表A(2)において把握を行います。

特例算定方法の選択可否(資金不足の有無)の確認

中期的収支均衡は、旧制度の収支相償における利益の50%超繰入に類似した制度となっています。

しかし、中期的収支均衡の特例算定ついては、収支相償の利益の50%超繰入と異なり、その制度的位置付けが明確になっています。

ここで、中期的収支均衡の特例算定方法は、当該算定方法を利用することにより法人税法上の損金算入額が増額し、節税効果が期待されることから、当該税制上の優遇措置を選択しなければ、公益法人の公益目的事業の実施するための財源が不足するとの公益法人の判断に基づいて行うものであるという説明が公益認定等ガイドラインで明記されています。

そのため、公益認定等ガイドラインにおいて中期的収支均衡の特例算定方法は、資金が不足するという前提があることが適用の条件とされており、特例算定方法を選択するためには、まず資金が不足することの確認を行う必要があります。

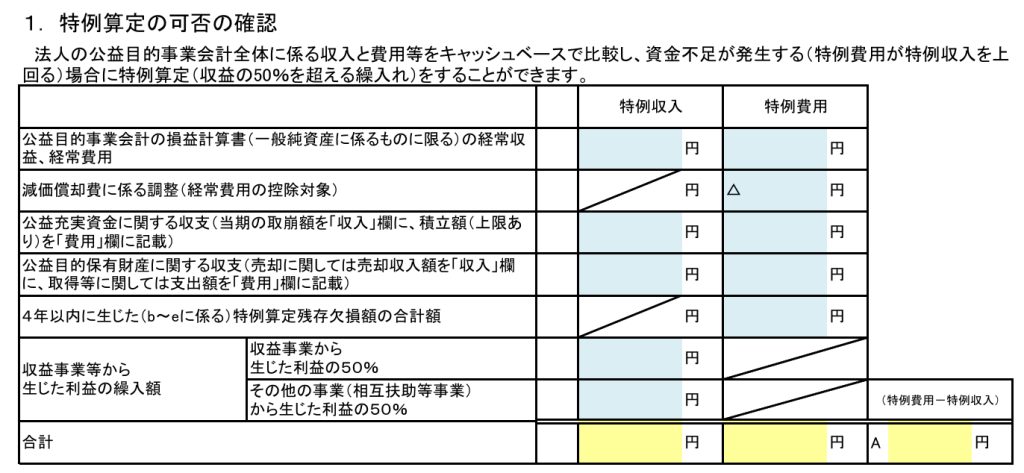

ここで、資金が不足する事業年度(特例算定方法が適用できる事業年度)は、当該事業年度における公益目的事業の「特例収入額」と「特例費用額」を算定し、特例費用額が特例収入額を超える事業年度とされています。

以下、特例収入額と特例費用額について解説します。

特例収入額とは

まず、特例収入額について解説を行います。

特例算定方法の適用可否の判断は、資金の不足を確認することであるため、特例収入額には、会計上の収益だけではなく、キャッシュベースで資金が増加する事項も考慮して算定します。

具体的には、以下の項目が特定収入額の内容となります。

- 当該事業年度の損益計算書に計上すべき公益目的事業に係る経常収益(一般純資産に係るものに限る。)の額

- 公益目的事業に積立を行った公益充実資金の取崩額

- 公益目的保有財産を処分することにより得た額

- 当該事業年度の収益事業等から生じた収益(利益)(管理費のうち収益事業等に按分されるものを除く)の50%(収益事業等を行う公益法人に限る)

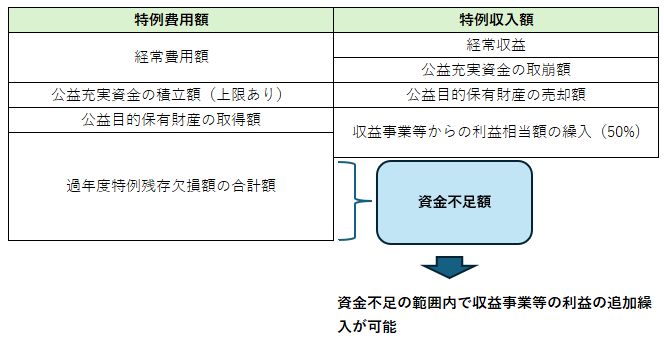

特例費用額とは

次に、特例費用額について解説を行います。

特例費用額についても特例収入額と同様に会計上の費用だけではなく、キャッシュベースでの資金が減少する事項も考慮して算定します。

そのため、当該事業年度において費用として処理されるが、資金の減少を伴わない公益目的保有財産の減価償却費を除くことになります。

また、当該事業年度の公益充実資金の積立額についても特例費用額に含まれることになりますが、恣意的な積立を防止するため、積立限度額が設けられています。

また、特例費用額には、過年度特例残存欠損額の合計額も含まれることになり、過去4年間の各事業年度に特例算定を行った結果残存している赤字の合計額も含まれます。

なお、上記の過年度残存特例欠損額には、通常の算定方法による過去の赤字(過年度残存欠損額)は含まれませんので、注意が必要となります。

具体的には、以下の項目が特例費用額の内容となります。

- 当該事業年度の損益計算書に計上すべき公益目的事業に係る経常費用(一般純資産に係るものに限る。)(公益目的保有財産に係る減価償却費を除く)

- 当該事業年度の公益充実資金の積立額(上限あり)

- 当該事業年度における公益目的保有財産の取得価額又は改良に要した額

- 過年度特例残存欠損額の合計額

資金不足の確認イメージ図

特例算定可否の判定の別表A(2)の記載箇所

ここで、特例算定可否の判定(資金不足の確認)については、事業報告等の定期提出書類の別表A(2)において把握を行います。

収益事業等からの利益相当額の追加繰入

特例算定方法の選択可否の確認の結果、資金不足額がある場合には、当該資金不足の範囲内において収益事業等からの利益相当額の追加繰入を行います。

特例暫定欠損額の算定

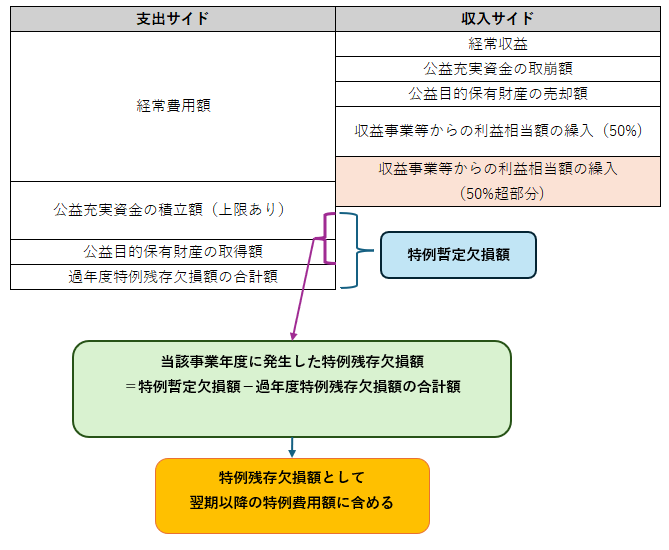

まず、特例残存欠損額を算定するにあたり、特例暫定欠損額の算定を行います。

※特例残存欠損額と特例暫定欠損額は、名称が類似していますが、内容が異なりますので注意してください。

ここで、特例暫定欠損額は、収益事業等の利益相当額を50%超繰り入れ、かつ過年度の特例残存欠損額を考慮した状態での欠損額であり、以下の計算式で算定します。

特例暫定欠損額=特例費用額-特収入額-収益事業等から生じた収益の50%を超えて繰入分

特例暫定欠損額の別表A(2)の記載箇所

ここで、特例暫定欠損額については、事業報告等の定期提出書類の別表A(2)において把握を行います。

特例残存欠損額の算定

特例暫定欠損額の算定後、特例暫定欠損額と過年度残存欠損額の合計額の比較を行い、特例残存欠損額の算定を行います。

ここで、特例暫定欠損額が過年度残存欠損額より大きい場合と小さい場合に区分し、特例残存欠損額の算定方法を解説します。

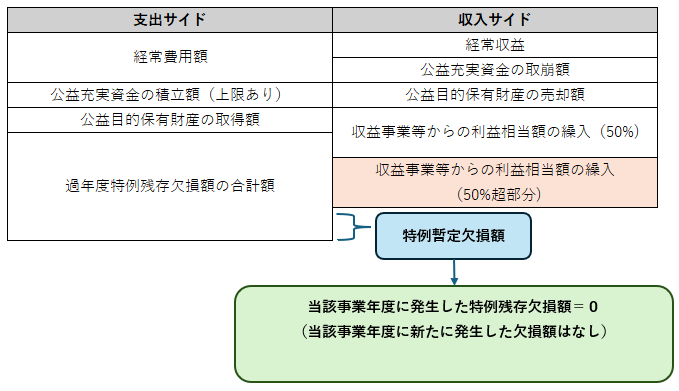

特例残存欠損額の算定(特例暫定欠損額>=過年度残存欠損額の合計額の場合)

まず、特例暫定欠損額が過年度残存欠損額の合計額よりも大きいケースについて解説します。

特例暫定欠損額が過年度残存欠損額より大きい場合、特例暫定欠損額には、過年度に生じた特例残存欠損額が含まれていることになります。

そのため、当該事業年度に生じた特例残存欠損額の算定にあたっては、当該過年度特例残存欠損額を特例暫定欠損額から控除して算定を行います。

当該事業年度の特例残存欠損額=特例暫定欠損額-過年度特例残存欠損額の合計額

また、当該事業年度前の各事業年度の特例残存欠損額は、過年度特例残存欠損額が補填されず、そのまま残っている状況であるため、同額がそのまま引き継がれます。

当該事業年度前の各事業年度の特例残存欠損額=過年度特例残存欠損額

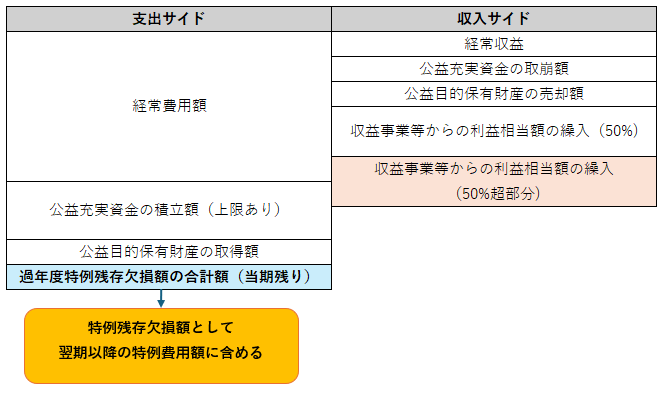

特例残存欠損額の算定(特例暫定欠損額<過年度残存欠損額の合計額の場合)

次に、特例暫定欠損額が過年度残存欠損額の合計額よりも小さいケースについて解説します。

特例暫定欠損額が過年度残存欠損額の合計額よりも小さい場合は、特例残存欠損額は0となります。

当該事業年度の特例残存欠損額=0

これは、過年度特例残存欠損額の合計額が特例暫定欠損額を超える場合は、当該事業年度の収益の繰入により、過年度特例残存欠損額の一部又は全部が補填されたことになるため、当該事業年度の特例残存欠損額は0となります。

また、当該事業年度前の各事業年度の特例残存欠損額は、当該事業年度において過去の特例欠損額の一部が補填されたことになるため、補填されなかった金額が過年度特例残存欠損額として引き継がれます。

当該事業年度前の各事業年度の特例残存欠損額=過年度特例残存欠損額のうち補填されなかった残金

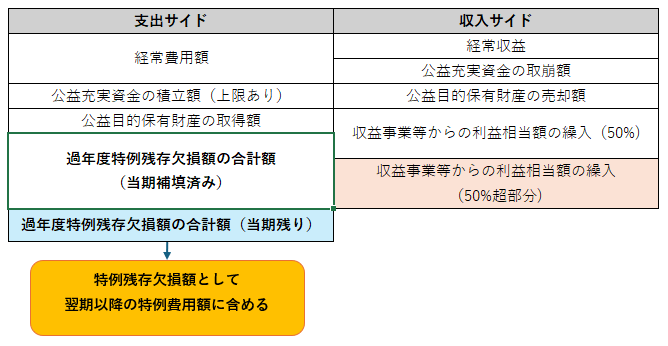

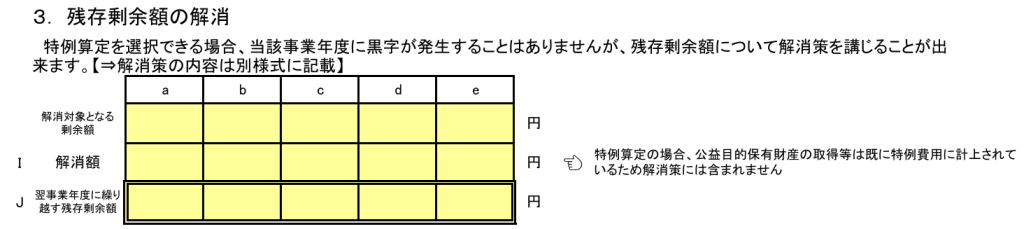

過年度残存剰余額から解消額の控除

特例算定方法は、資金の不足を確認し、資金の不足額がある場合のみ適用できる算定方法となります。

そのため、特例算定方法を採用している場合は、剰余額は発生せず、当該事業年度の残存剰余額は0となります。

ただし、前事業年度以前に通常の算定方法を採用している場合は、剰余額が生じている可能性があります。

ここで、残存剰余額は、通常の算定方法同様に解消額を控除することが可能です。

そのため、過年度残存剰余額がある場合は、過年度残存剰余額から当該事業年度に発生した解消額を控除した金額が当該事業年度前の各事業年度に係る残存剰余額となります。

当該事業年度の残存剰余額=0

当該事業年度前の各事業年度に係る残存剰余額=過年度残存剰余額-解消額(ある場合)

過年度残存剰余額の解消の別表A(2)の記載箇所

ここで、過年度残存剰余額の解消については、事業報告等の定期提出書類の別表A(2)において把握を行います。

まとめ

本記事では、中期的収支均衡について、考え方と計算方法の概要を解説しています。

また、旧制度における「収支相償」との比較も行っています。

なお、旧制度である収支相償との大きな変更点として過年度の残存欠損額を当該事業年度に生じた剰余額と通算できるようになりましたが、通常の算定方法により計算した欠損額と特例算定方法により計算した欠損額は別々に取り扱われ、合算ができない点に注意が必要となります。